AI算力带动光纤需求爆发,通鼎互联降价抢集采份额,全产业链加速布局

一、行业行情:光纤价格暴涨,算力拉动需求激增

1. 2026年4月G.652.D光纤价格较低点涨幅近400%,上游光棒产能满载,供需偏紧,厂商议价能力抬升。

2. 中移动特种光缆集采总量313.1万芯公里,限价2.51亿元,7家厂商顶格报价,仅通鼎互联低价中标,拿下18.85%供货份额。

3. AI算力集群、数据中心互联催生海量光纤采购,通鼎互联2025年光纤销量同比暴涨4061.77%。

二、企业集采让利底层逻辑

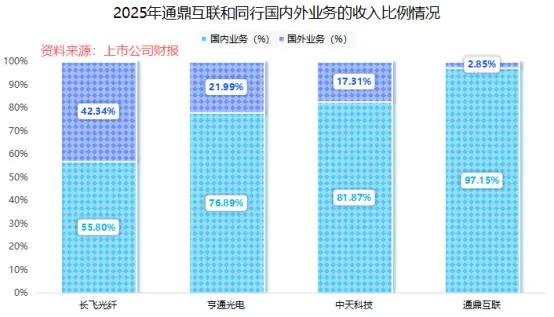

1. 长飞光纤、亨通光电体量庞大、海外高毛利业务占比高,优先布局海外算力市场,国内集采选择限价保利润。

2. 通鼎互联97.15%营收依托国内市场、线缆营收体量偏小,叠加过往行业低价亏损经历,选择让利锁定运营商份额,稳固国内基本盘。

3. 公司具备光棒至光缆全链条配套,拥有成本缓冲空间,但光棒原料部分外购,毛利率低于头部同行。

三、两大动作补齐上游+拓展第二增长曲线

1. 国资合资布局光棒产能

携手曲江国资投建8亿元光棒光纤项目,年产600吨光棒、2000万芯公里光纤;公司先期出资1.6亿持股20%,新设全资公司承租产线,约定5年内收购剩余股权实现全资控股,低成本补齐上游光棒短板。

2. 并购切入储能安防赛道

耗资2.92亿元收购和本机电55%股权,标的主营储能、IDC配套消防设备;2025年安防业务营收6.69亿元,同比大增456.75%,形成通信线缆+储能安防双主业。

四、财报基本面

1. 2026年一季度营收10.64亿元,同比+61.13%;受公允价值、套期保值拖累账面净利润下滑,但扣非净利1.03亿元,同比大增765.14%,主业盈利大幅改善。

2. 账面货币资金9.51亿元,带息负债25.24亿元,依托持续向好主业逐步优化现金流。

受益标的

通鼎互联

低价拿下移动光缆大单,合资扩产光棒,安防业务增量落地。

长飞光纤

光棒自给率领先,海外高毛利业务占比超四成。

亨通光电

光纤龙头,海内外双线受益算力光纤扩容。

以上信息仅供参考,不构成投资建议。