都知道美国在疯狂砸钱搞AI,那几家科技巨头,一年的资本开支动辄几百上千亿美元,但有人去算过,这些钱到底从哪来吗?

翻了一圈资料,把这条资金链从头到尾捋了一遍。说实话,结论让人后背发凉。这根本不是几家科技公司在搞研发,而是一场精心设计的、席卷全球的资本抽水游戏。

先看第一层,最容易被想到的来源:企业自己的利润。这些巨头确实赚钱。苹果、微软、谷歌,哪个不是每年净利润几百上千亿美元的主?但问题是,赚得多,花得更多。

扣除天量的研发费用、市场推广成本、高昂的人才薪酬,以及为了维持股价而不断进行的股票回购,真正能自由支配的自由现金流,根本覆盖不了AI基建那种吞金兽级别的消耗。

仅靠卖广告、卖云服务的利润去填算力的坑,早就填不动了。

你想,光是训练一次GPT-5级别的模型,电费、算力、数据成本加起来就是几亿美金起步。这还不算推理成本,不算每天服务全球几亿用户问“今天天气怎么样”的消耗。

那缺口从哪补?第二层,全球避税体系截留的海外利润。这是最隐蔽、也最庞大的一块资金池。

美国科技巨头在全球布局了几十年,通过爱尔兰、百慕大、卢森堡这些地方注册的空壳公司,把在欧洲、在亚洲赚取的巨额利润,长期截留在海外,避开本应缴纳的高额税收。

这笔钱有多庞大?苹果一家在海外的现金和投资,高峰时曾接近3000亿美元。

现在,当AI需要天量投入时,这些沉淀在全球各地、见不得光的利润,通过各种复杂的金融操作和“汇回税”优惠政策,被源源不断地搬回美国本土,变成了埋在沙漠里的服务器。

这不是它们赚来的钱,这是从全球税收体系中抽出来的血。

欧洲的消费者买一部iPhone,亚洲的企业买一套云服务,他们付的钱里面本该有一部分变成当地的财政、变成学校和医院的预算,现在,变成了黄仁勋手里的新一代GPU。

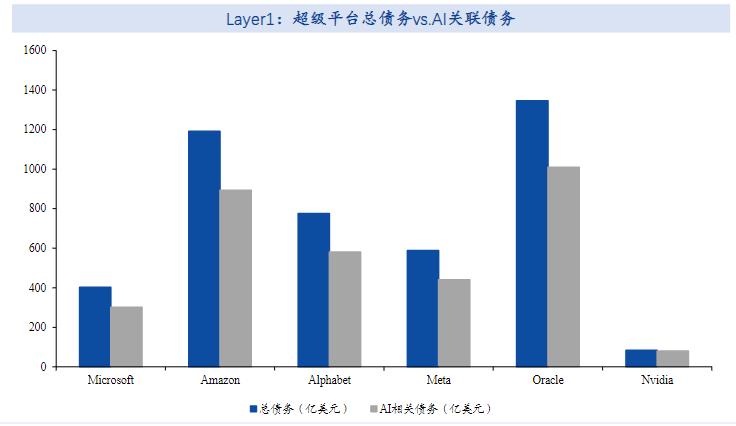

第三层,借未来的钱,赌今天的局。

巨头们还有一个核武器级别的优势:融资成本极低。凭借AAA或准AAA的信用评级,它们可以在全球债券市场以近乎零风险溢价发债。

哪怕现在利率环境偏高,普通企业融资成本七八个点,这些巨头依然能拿到更有竞争力的利率。左手从债市融来的钱,右手就变成了显卡集群和冷却塔。

这是在用整个公司的资产负债表,跟时间赛跑,跟竞争对手赛跑,也在跟摩尔定律的极限赛跑。赌赢了,垄断下一个时代的算力基础设施。赌输了呢?

第四层,是藏在财务技巧里的一种隐晦挪移。折旧游戏和股东回报的悄然转向。按照新的会计准则,服务器的物理寿命和有效使用寿命之间,存在一个巨大的可操作空间。

拉长折旧年限,财报上的利润表就会更好看。与此同时,过去这些巨头是股票回购的最大玩家,每年砸上千亿美金回购自家股票,推高股价,讨好华尔街。

现在,这笔钱的边际增量正在被大幅压缩。省下来的回购弹药,全部转向了资本开支。整个财报的叙事逻辑,正在从“回报股东”悄悄切换为“投资未来”。

但这个“未来”,一旦不达预期,一旦生成式AI证明自己没法变成稳定的现金牛,被压缩的回购会重新膨胀,被拉长的折旧会变成资产减值,那时候挤出来的就不是利润,是泡沫。

所以,美国AI军备竞赛的这笔天量资金,本质上是从三个地方抽上来的:全球税收体系的漏洞、低利率时代堆积的巨量企业债务、以及牺牲股东短期回报换来的战略腾挪空间。

这是一场极其昂贵的赌博,赌的是人工智能能在泡沫破裂之前,创造出足以覆盖所有投入的真实价值。

你在享受AI便利的时候,全球的税收体系正在为这场竞赛买单。你在惊叹Sora生成的逼真视频时,全球股市的流动性正在被疯狂虹吸。

一旦这场烧钱游戏走到尽头,一旦回报不及预期,代价将由所有手持美元资产的人共同承担。

所以,别光看他们砸钱砸得热闹。每一块GPU背后,都可能挂着一笔悬在全球金融系统头顶的债。AI的狂欢,最后谁来买单?这个问题,值得所有人想清楚。