奉劝各位!

在当今这种经济环境下,

如果你有20~30万的存款,

一定心态要稳,要稳稳的拿住,千万别去乱投资。什么白银,什么黄金 什么期货最好一个都别碰

我们普通老百姓试错的机会太小了。

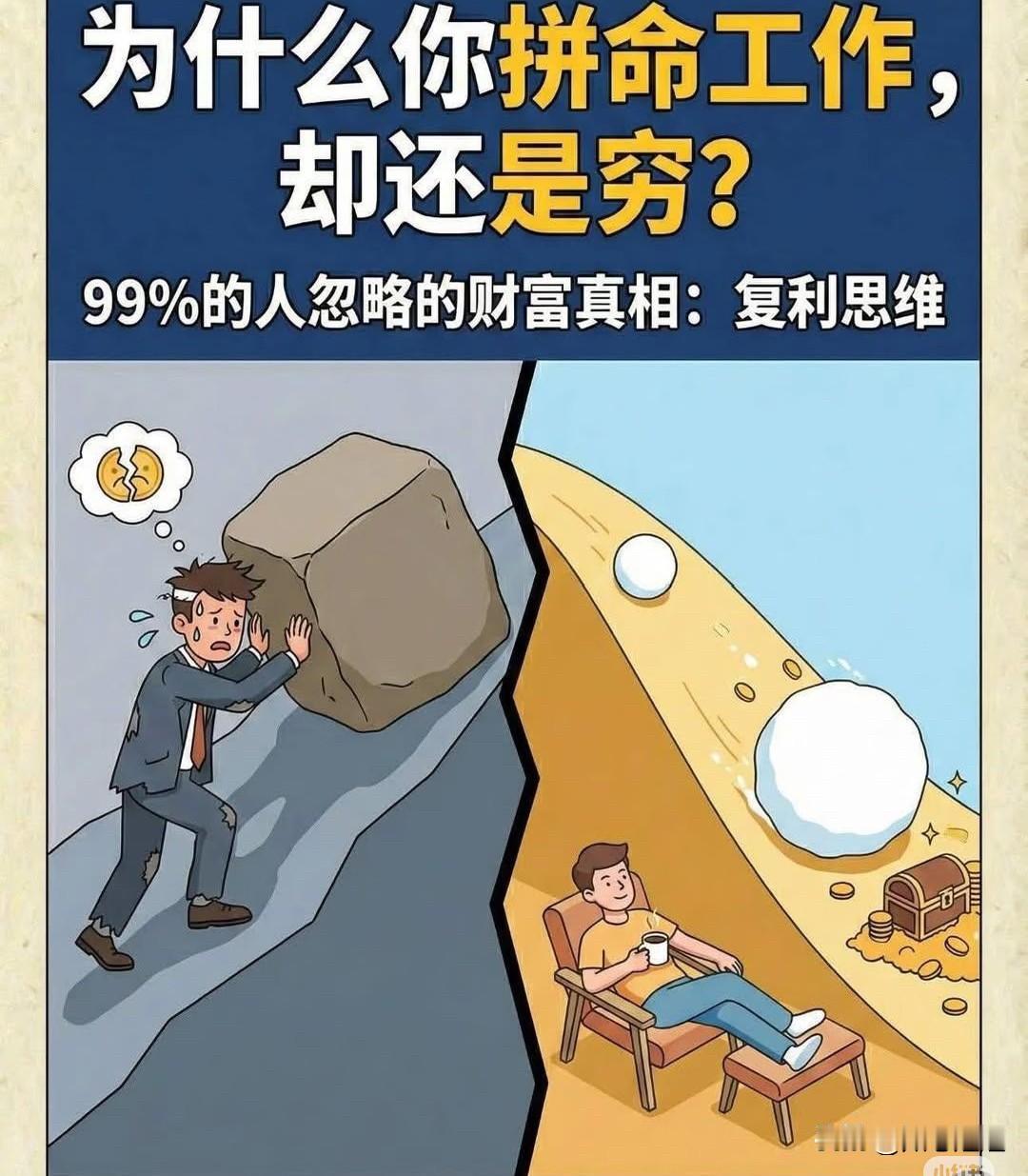

现在的经济环境,不是比谁赚得多,是比谁撑得久。银行理财不保本了,股票基金跌跌不休,房价也在调整。连专业人士都亏钱,普通人凭什么觉得自己能抄到底?

但现实中,大多数人赚到这笔钱后,不是继续向上,而是开始走下坡路:消费升级、盲目投资、生活放纵、收入停滞。

一年之后回头一看,钱没了,人更累了,焦虑更重了,不仅没变强,反而被新的负担拖得更沉。

这个阶段,难的不是赚钱了,而是守钱,能不能守住第一笔小财富,决定一个人未来十年的方向。它甚至比“怎么赚更多”更重要。

下面这三条“保富法则”,是绝大多数中产翻车的根源,也是普通人能长期稳定向上的底层规律。

那些让你投资的,不会告诉你风险有多大;那些晒收益的,不会给你看亏损的截图。白银、黄金、期货这些东西,波动大、杠杆高、需要时刻盯盘。普通人有那个时间吗?有那个心理素质吗?

很多人觉得,守财富就是研究理财、关注股市。 但真正的第一道防线,是你的身体。 财富和健康之间的关系,比我们想象中更残酷。 另一项研究追踪了一万五千人长达18年,发现财富直接决定了你“健康活着”的时间。 50岁时,最富裕的那20%女性,比最贫困的20%女性,能多享受11.1年无病无痛的生活;男性则能多出9.8年。 最富人群的衰弱期寿命,还不到最穷人群的一半。

如果你现在手里握着三十万以上的现金,别急着往股市或者基金里扔钱,特别是那些容易冲动的人,投资前最好多想想清楚。现在的市场情况,乱七八糟的,不是随便投就能稳赚的。

身边不少人,去年拿着三四十万,看到别人小赚一笔,就忍不住跟风,赶紧把钱砸进股市,买基金,还有人听信那些所谓的高收益理财产品,结果大半都栽了跟头,不是被套住卖不出去,就是碰上假装保本的骗局,钱差点全没了。

我们这些普通人,通常没啥专业背景,也没内部消息,更没空天天盯着屏幕看行情。股市一天一个样,今天上去明天下来,冲动的人最容易高买低卖,越折腾亏得越多。那些吹嘘年收益十个点以上,还打包票说本金安全的,通常都是陷阱,高回报的背后藏着各种你搞不懂的隐患。

热点来了想投资,别人搞副业也想跟着做,看到人家做内容、做培训、做生意,就觉得自己也应该“多点收入来源”。

结果是什么?东搞一点,西搞一点,每件事都知道皮毛,但每件事都赚不到钱。你越分散,就越失去竞争力。财富增长的底层逻辑是:钱不是从你努力的地方来,而是从你有长期积累、有能力溢价的地方来。

什么叫报复性消费?累了→花钱生气了→花钱委屈了→花钱想犒劳自己→花钱被同事刺激了→花钱看到朋友圈别人买了→花钱想“证明自己混得不错”→花钱你以为是在治愈自己,其实是在惩罚未来的自己。

因为情绪是个无底洞,你用500块能治愈的委屈,下次可能就要2000块才能治愈。你不是在消费商品,是在消费情绪;不是在花钱买东西,而是在花钱堵住内心的空。

很多人的存款缩水,是从买了一件“配不上”自己生活现状的高价单品开始的。

这里存在一个严密的逻辑链条:高阶单品→审美失调→全套重置→维护成本激增。

当你手里有20万时,你可能会觉得花3万买一个大牌包,或者换一辆稍微好点的车并不过分。

但当你把这个“鸟笼”带回家,你会发现原本的衣服配不上这个包,原本的居住环境配不上这辆车。

为了消除这种视觉和心理上的不协调,你会开始疯狂地更换周边的配套设施。

这种消费不是点状的,而是网状扩张的。你买的不仅仅是一个物件,而是一整套昂贵的生活方式。

心态也会发生明显变化:过去心无旁骛埋头工作,如今账户里躺着积蓄,却时常失眠,担心突发疾病、失业裁员等意外,让多年积累一朝归零。

身边人的态度也会随之改变,亲戚朋友得知你经济宽裕后,借钱的、推荐各类投资项目的会明显增多。

我看过一个帖子,说的是一个三十多岁的男人,攒了20多万,突然心血来潮,决定辞职炒股。

他信心十足,每天穿着拖鞋盯盘,幻想年内翻三倍。

结果不到半年,账户只剩几千块,精神差点崩溃,连找工作都困难了。

现实里,所谓的“快钱”,背后都是陷阱。

二三十万不是底气,是诱饵。

你一旦动了“拿钱去翻倍”的念头,就基本注定收场惨淡。

记住一句话:真正能保住钱的人,从不幻想靠运气翻身。

相反,他们对风险极度敏感,哪怕多赚一点利息,也会精打细算。

有钱的时候别飘起来,更别用辛苦赚来的血汗钱去赌运气,因为钱经不起这么折腾。世上哪有零风险高收益的买卖,躺着就能赚大钱,那纯属幻想。存钱必要性 存款对比