这个表哥“真不地道”:年近八旬老人去世,儿子办理房产继承发现老人生前竟有110万抵押担保贷款,调查发现是亲表哥悄悄带着老人去签字贷的款。

2025年10月,山东潍坊高密。栾先生在为去世的父亲(77岁)办理房产继承手续时,不动产登记中心告诉他:这套房子已经抵押,无法过户。

栾先生当场愣住。父亲名下怎么会有抵押?

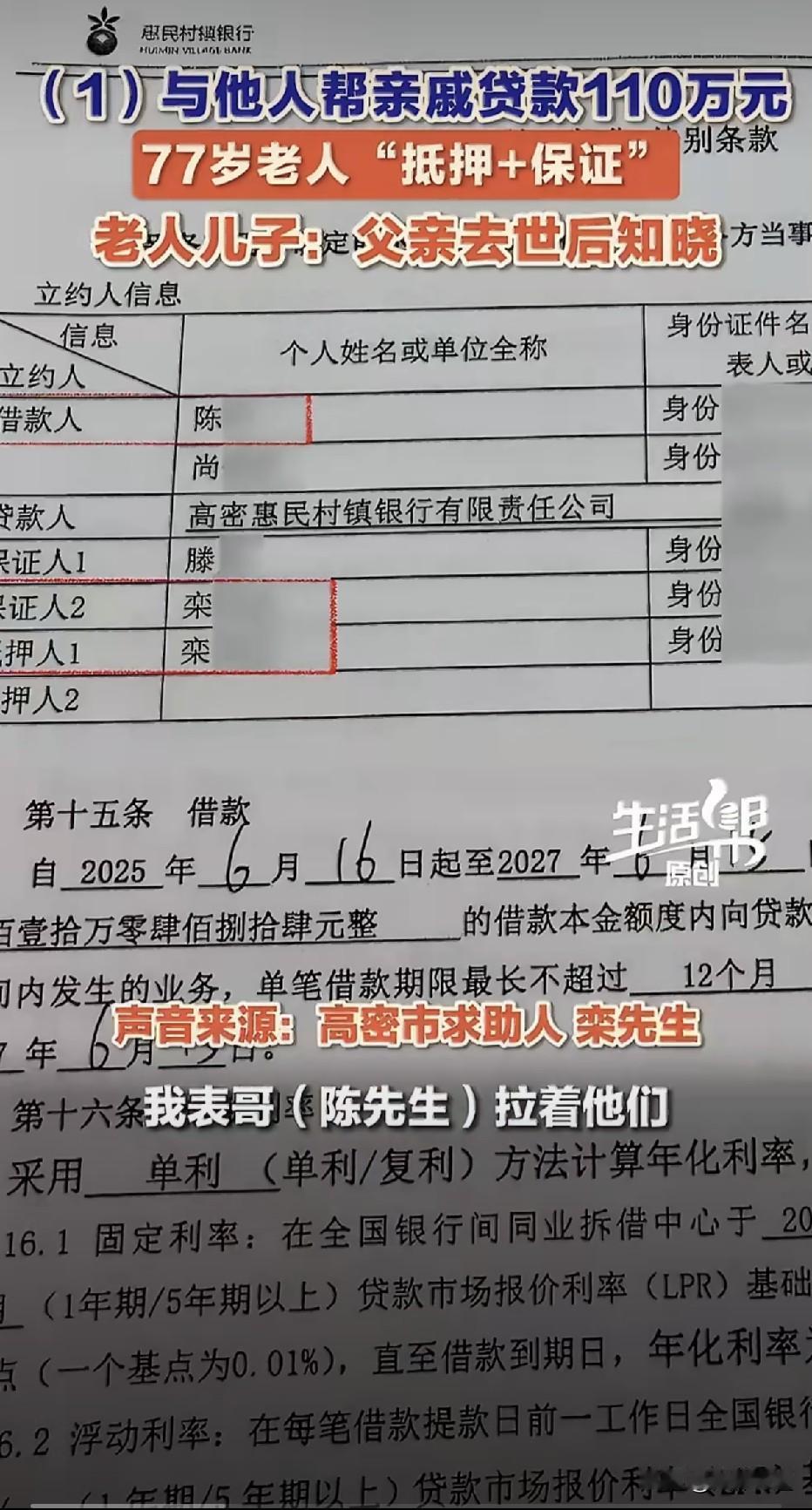

调取档案后,他看到了几份让他血压飙升的文件:房地产抵押合同、保证合同、借款合同,金额110万元,抵押权人是高密惠民村镇银行,借款人是表哥陈某。

而抵押人正是他已故父亲。担保方式为“抵押+保证”。不仅房子被抵押,父亲本人还要承担连带保证责任。

一旦表哥还不上钱,银行既可以拍卖房子,也可直接向父亲(或其继承人)追偿。

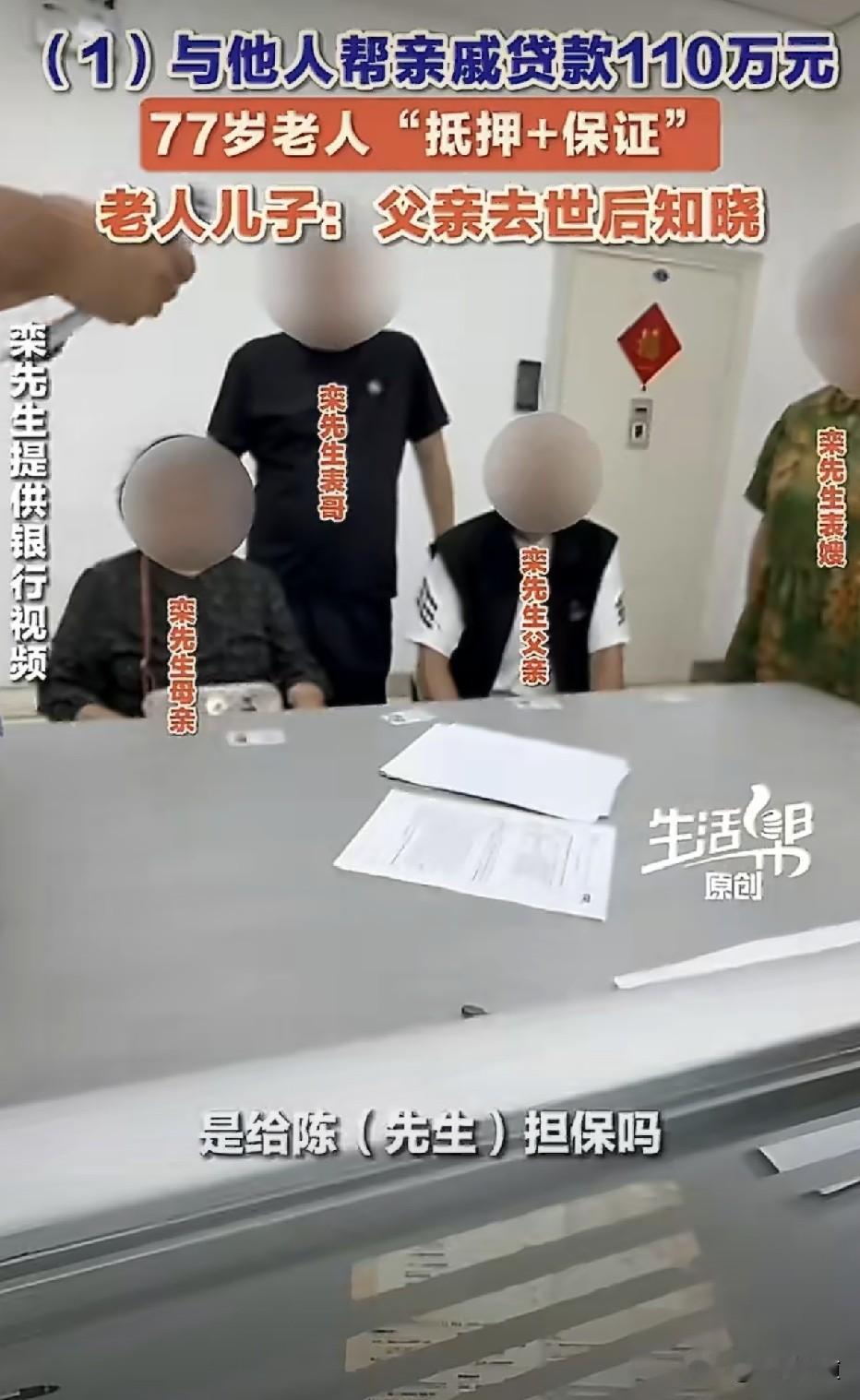

栾先生多方打听才得知,2025年6月,表哥陈某曾带父亲去银行签过字。

当时父亲回家后什么都没说,家人对此毫不知情。

如今老人已经去世,表哥陈某也断了联系,银行却不管这些,只认合同上的签字。

贷款逾期后,催收的压力如期而至。

更让人揪心的是,栾先生的母亲,当年77岁,如今也已年近八旬,当时也被表哥一同带去银行,在合同上签了字。

两个年近八旬的老人,在一无所知的情况下,为一笔110万的贷款签下了“生死状”。

如今表格玩起了消失,一的都落AI在了栾先生身上。

他向银行提出几点质疑:

一是老人几十年没工作了,如此大的年纪为何能放款?

二是老年这么大年纪,未通知子女不在身边。

三是老人在办理贷款时意识不清,没有明确的表示同意。

四是老人身患癌症,行动迟缓,银行未考虑。

银行则表示视频清晰记录了老人办理的过程,工作人员告知了事项,老人意识清晰。

77岁老人,被人带去银行签了个字,就背上了110万的担保债务。这件事有几个致命的疑点:

第一,77岁高龄,银行是否尽到了审慎审查义务?

根据商业银行信贷管理规定,对于高龄贷款人或担保人,银行应当尽到更为审慎的审查义务,包括核实其真实意愿、评估其还款能力和风险承受能力。

第二,“抵押+保证”意味着双重风险。

所谓“抵押+保证”,是指借款人不仅提供房产作为抵押物,还要求第三人(担保人)提供连带责任保证。

一旦借款人违约,银行既可以处置抵押物,也可以直接向担保人追偿。

第三,老人去世后,这笔担保债务谁来承担?

根据《民法典》第1161条,继承人以所得遗产实际价值为限清偿被继承人依法应当缴纳的税款和债务。超过遗产实际价值部分,继承人自愿偿还的不在此限。继承人放弃继承的,对被继承人依法应当缴纳的税款和债务可以不负清偿责任。

事件经媒体曝光后,高密惠民村镇银行作出书面回复,称贷款流程合规、合同有效、签字真实,已尽到风险告知义务。

据闪电新闻报道,当地金融监管部门已受理家属投诉,启动调查程序。

栾先生家的遭遇,并非孤例。类似案件中,法院已有明确裁判规则:高龄老人为他人提供巨额担保,如果其智力与行为能力与高风险活动不相适应,担保可能被认定无效。

结合各地案例,栾先生家的这场“天降担保”,在法律上有几条维权路径:

第一,主张老人签约时意思表示不真实。

栾先生可以主张,父亲当时对担保的性质和法律后果存在重大误解,意思表示不真实。

77岁高龄、听力不佳、被亲戚“只需签字”的诱导,这些因素叠加,可能构成合同可撤销或无效的事由。

第二,主张银行未尽到审慎审查义务。

银行在办理高龄老人担保业务时,应当采取更为审慎的审查措施,包括录音录像留存、向家属核实、评估老人认知能力等。

如果银行无法提供这些材料,可以主张其在签约过程中存在过错。

第三,必要时放弃继承以隔离债务。

根据《民法典》规定,继承人放弃继承的,对被继承人依法应当缴纳的税款和债务可以不负清偿责任。

如果担保合同最终被认定有效,栾先生可以选择放弃继承父亲的房产,从而将债务与自身财产隔离。

但这意味着放弃房产,代价巨大。

第四,向监管部门投诉,推动调查。

目前当地金融监管部门已介入调查,家属应积极配合提供证据,包括银行签约现场的录音(如能获取)、老人的病历(证明当时的认知状态)、证人证言等。

高密栾先生家的遭遇,让人后背发凉。两位77岁的老人,被人带去银行签了个字,就把自己唯一的住房抵押了出去,还背上110万的连带保证责任。

金融机构既是债权人,也负有规范管理、审慎履职的责任。如果在贷款审核环节连最基本的审查义务都做不到位,等到出事时只认“签字”,无异于将风险全部转嫁给弱势的担保人家属。

期待监管部门介入调查,还这个家庭一个公道。同时,这起事件也给所有家庭提了个醒:老人的签字,不是“随便签签”的事;子女对父母的资产状况,也不能“一无所知”。 一旦被卷入类似纠纷,维权成本远比预防高得多。

对此,你怎么看?