钱已经便宜得像白送,可大家就是捂着口袋,不敢伸手去接。

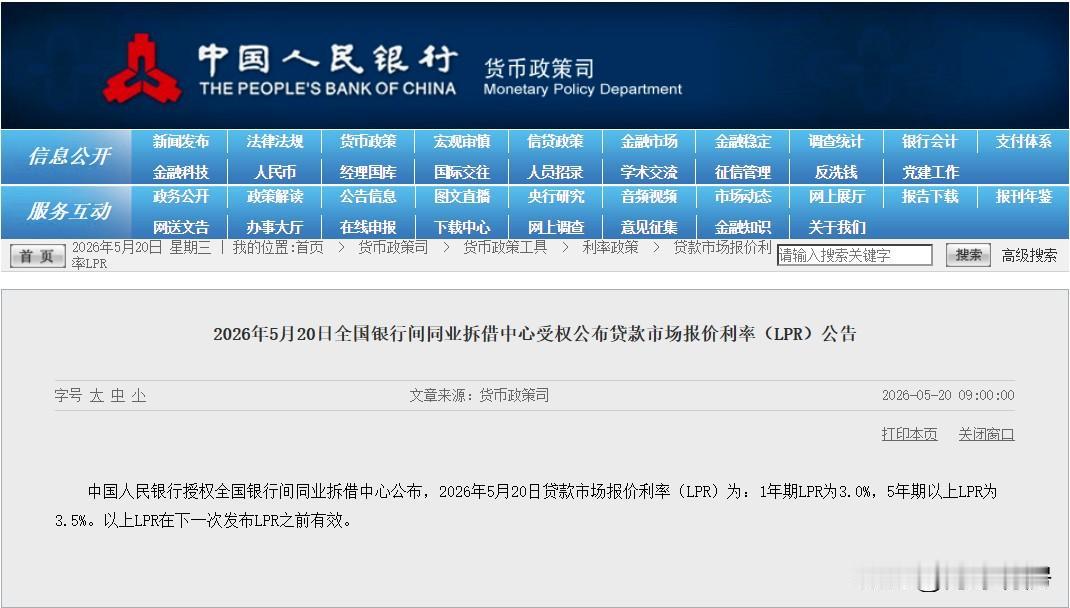

这不是银行的问题。银行已经把五年期贷款利率摁在了3.5%的历史地板上,上海首套房利率甚至击穿了3.1%的心理关口。放在三年前,这是想都不敢想的天大便宜。可市场呢?楼市成交量没见爆火,消费贷、经营贷的申请也没见汹涌。银行的钱像水一样漫出来,可社会的蓄水池,却关紧了阀门。

这景象,颇有些荒诞。问题的症结,早已不是利率表上那几个冰冷的数字。大家不借钱,是因为心里在算另一笔账。

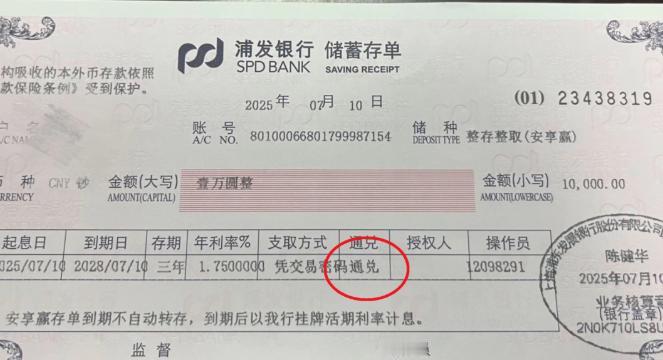

第一笔,是未来的收入账。工作稳不稳定?明年工资涨不涨?行业会不会裁员?当这些问题在心头盘桓时,任何一笔新增的债务,都像压向未来的一块石头。人们不再相信“借钱投资明天”,而是本能地选择“存钱过冬”。居民存款一路攀升,正是这种集体心理的映射。

第二笔,是资产的估值账。过去二十年,中国人最大的信贷发动机是房地产。人们敢于贷三十年、背几百万的债,根本的信念是“房子会涨”。只要房价上涨的预期在,月供就是储蓄,杠杆就是财富。如今,这个预期动摇了。当资产不再被确信能够升值,甚至可能阴跌时,再低的利率也失去了魔力。省下那点利息,远不够覆盖本金可能的缩水。这笔账,谁都会算。

第三笔,是老板的投资账。企业主们站在工厂里,看着生产线。借钱容易,可借来钱干什么?扩大生产,东西卖给谁?研发新品,市场认不认?当终端消费一片沉闷,当全球经济阴晴不定,最理性的选择不是借钱扩张,而是握紧现金,活下来。没有利润的预期,就没有借贷的动力。

所以,央行行长面临的,不再是一道简单的数学题。降低利率,如同降低水费,可如果农田本身因为天气和土壤问题不再肥沃,农民就不会有开闸引水的冲动。水便宜了,但灌溉的意义消失了。

现在的困局,是预期和信心的困局。这玩意儿,货币政策单枪匹马,救不回来。它需要一场系统性的回暖。

需要让人们真切地感受到,饭碗是稳的,收入是能慢慢增长的。这依赖于产业的复苏与升级,依赖于一个个企业重新焕发活力。

需要让企业家清晰地看到,赛道是开阔的,投资是有回报的,产权是受保护的。这需要超越口头承诺的、实实在在的制度保障与法治环境。

也需要一场温和而坚定的资产价值重估,让房子、股票等核心资产,在一个新的、坚实的平台上站稳,告别暴涨暴跌的心惊肉跳,回归稳定的居住与投资属性。

只有当田里的农夫,对下一个春天有了笃定的期盼,甘甜而便宜的渠水,才会重新流入千沟万壑,滋养出万物生长的气象。我们所有人,都在等待这个气象的到来。

贷款利率新规 房价房贷利率 银行利率断崖 房价房贷利率 银行利率断崖 货币市场利率 货币市场利率 货币市场利率 贷款利率停滞 利率悬崖 上海存款利率