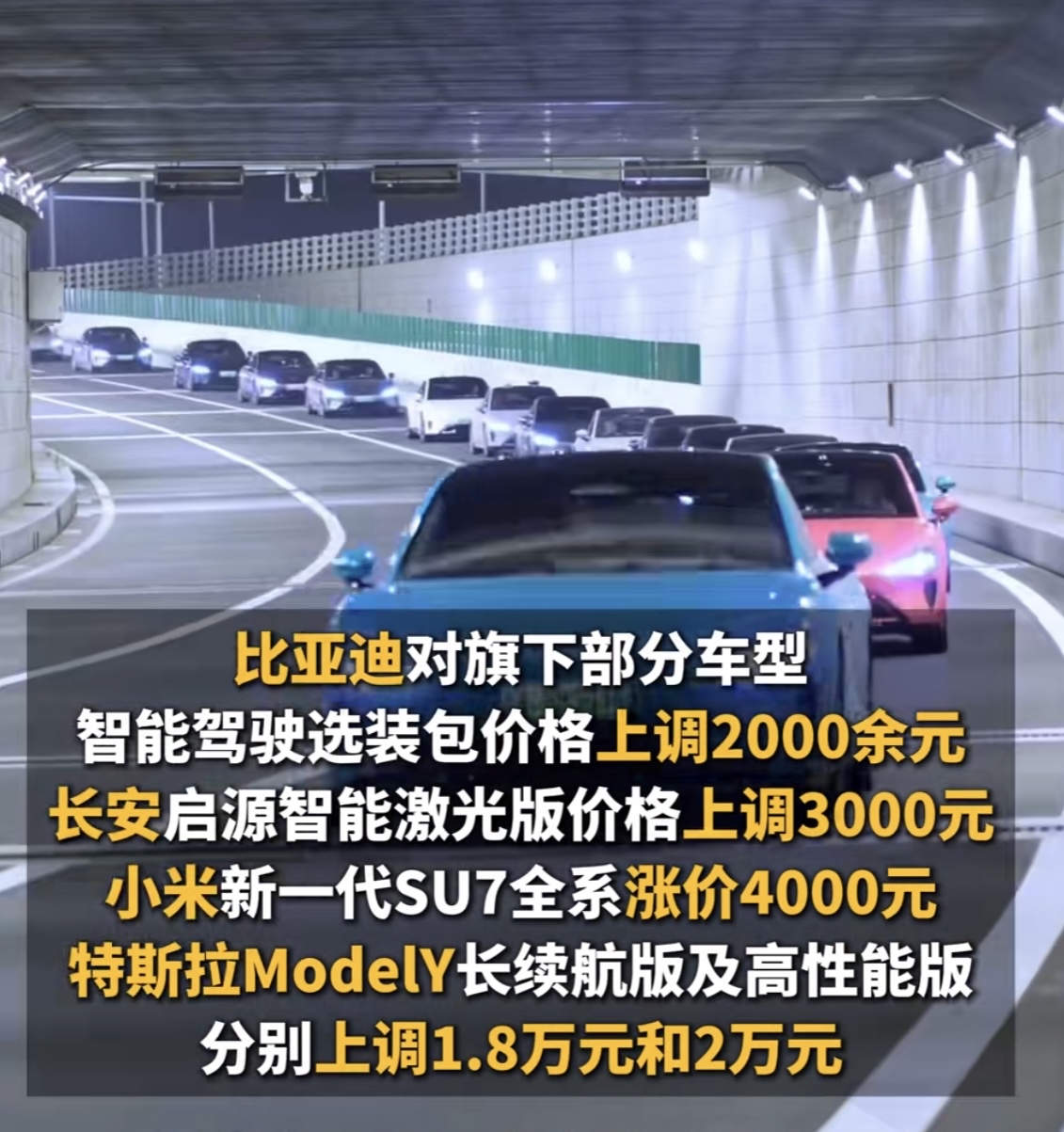

曾经杀到白热化的新能源汽车价格战,正在快速退场。

进入2026年,“新能源开始涨价潮”不再是个别品牌的试探性调价,而是全行业蔓延的明确趋势。从主流家用纯电、热门混动车型,到主打智能科技的中高端新能源车型,纷纷开启价格上调、优惠回收、终端让利收缩。过去几年,消费者早已习惯“等等再降价”“抄底入手”的购车心态,可如今市场风向彻底反转:不是车企不想降价,而是全产业链已经扛不住成本重压,涨价,成了行业不得不面对的现实。

一、涨价不是个案,是席卷全行业的集体行动

这一轮新能源涨价,和以往单一品牌、小众车型的调价完全不同,具备极强的普遍性、传导性、持续性。

原本靠低价走量、以价换量的品牌,率先收回大额终端优惠;原本维持平价稳定的主流热销车型,陆续官宣官方指导价上调;就连部分原本靠补贴、金融政策拉低购车门槛的车型,也纷纷缩减免息周期、降低置换补贴、收紧购车权益。

行业数据早已印证这一趋势:2026年开年以来,新能源汽车核心零部件成本持续上行,车规级芯片、动力电池原材料价格同步暴涨,终端售价随之水涨船高,涨价从“零星个案”变成“行业共识”,新能源涨价潮,已然全面来袭。

二、三大核心推手,揭开新能源涨价的底层逻辑

很多消费者不解:新能源不是越造越成熟、成本该越来越低吗?为何反而集体涨价?

这并非车企刻意抬价牟利,而是上游原材料、核心芯片、行业竞争逻辑三重压力叠加,最终传导至终端市场的必然结果。

1. 电池原材料暴涨:整车成本最大“压舱石”失灵

动力电池,是新能源汽车的核心成本,占据整车造价的30%-60%,堪称电车的“心脏”。而电池成本的涨跌,直接由上游原材料定价决定。

此轮涨价最直接的导火索,就是电池级碳酸锂价格断崖式反弹。

2025年中旬,碳酸锂价格一度跌至低位,行业普遍预判电池成本会持续下探;可短短数月,受海外出口限制、主产区产能收缩、国内矿区停产检修等多重因素影响,碳酸锂价格强势反弹,同比涨幅直接突破250%,近乎翻倍式暴涨。

原材料成本狂飙,直接拉高电池出厂价,车企根本无法独自消化巨额成本压力,最终只能转移到终端车价上。

2. AI算力虹吸芯片:车规芯片供不应求,价格疯涨

如果说电池原材料是传统成本压力,那车规级芯片涨价,就是此轮新能源涨价最特殊、最核心的新变量。

2026年被视作全球AI应用爆发元年,大模型、智能驾驶、车载智能系统、云端算力全面普及,全球科技巨头疯狂争抢GPU、存储芯片、高算力芯片产能,汽车行业的芯片份额被直接挤压。

3. 行业彻底告别内卷:从“赔本赚吆喝”回归理性经营

前几年的新能源市场,陷入极致低价内卷:车企拼销量、抢份额、搏融资,不惜压缩利润、亏本卖车,用超低价格抢夺用户,整个行业陷入“越卖越亏、以价换量”的畸形循环。

而这一轮涨价潮,本质是行业理性回归。

当电池、芯片、人工、物流成本全线上涨,车企再也无法支撑长期低价亏损;叠加行业竞争成熟,用户不再只看低价,更看重续航、安全、智能、售后、品控,车企纷纷放弃低价内耗,转向价值竞争、品质竞争、技术竞争。

简单来说:以前是“亏钱也要抢市场”,现在是“成本扛不住,必须回归合理定价”。

三、涨价潮下,对普通消费者意味着什么?

1. 别再死等“抄底降价”,越等越贵将成常态

过去“等半年更便宜”的购车逻辑,已经彻底失效。

后续若碳酸锂、车规芯片产能无法快速缓解,成本压力还会持续传导,短期降价无望,后期小幅上涨、优惠收紧,会成为市场主流。观望越久,不仅买不到更低价,反而要花更多钱,还可能面临车型缺货、提车周期拉长的问题。

2. 低价杂牌加速出清,优质车型更抗跌

涨价潮会直接清洗行业乱象:没有核心技术、靠低价拼装、无稳定供应链的小众杂牌,会率先被高成本压垮,逐步退出市场。

而拥有自研电池、稳定供应链、成熟售后体系的品牌,即便调价,产品品质、用车保障也更靠谱,新能源车市场,正式从“拼价格”迈入“拼硬实力”的新阶段。

3. 购车逻辑彻底转变:从“买便宜”到“买值得”

以前买新能源,很多人只盯落地价;

今后买新能源,要重点看电池安全性、芯片算力、续航真实性、售后网点、整车品控、长期保值率。

价格回归理性后,真正值得买的,从来不是最便宜的车型,而是成本扎实、技术靠谱、用车省心的优质车型。

四、写在最后:新能源涨价潮,不是终点,而是新起点

新能源开始涨价潮,看似是车价上行的市场变化,实则是中国新能源行业完成野蛮生长、走向成熟规范的重要拐点。

对于消费者而言:

不必焦虑涨价,也无需盲目观望;认清行业趋势,放弃“无限降价”的幻想,按需购车、甄选品质,才是最理性的选择。

未来的新能源市场,再也没有无脑低价,只有强者恒强、优质优价。