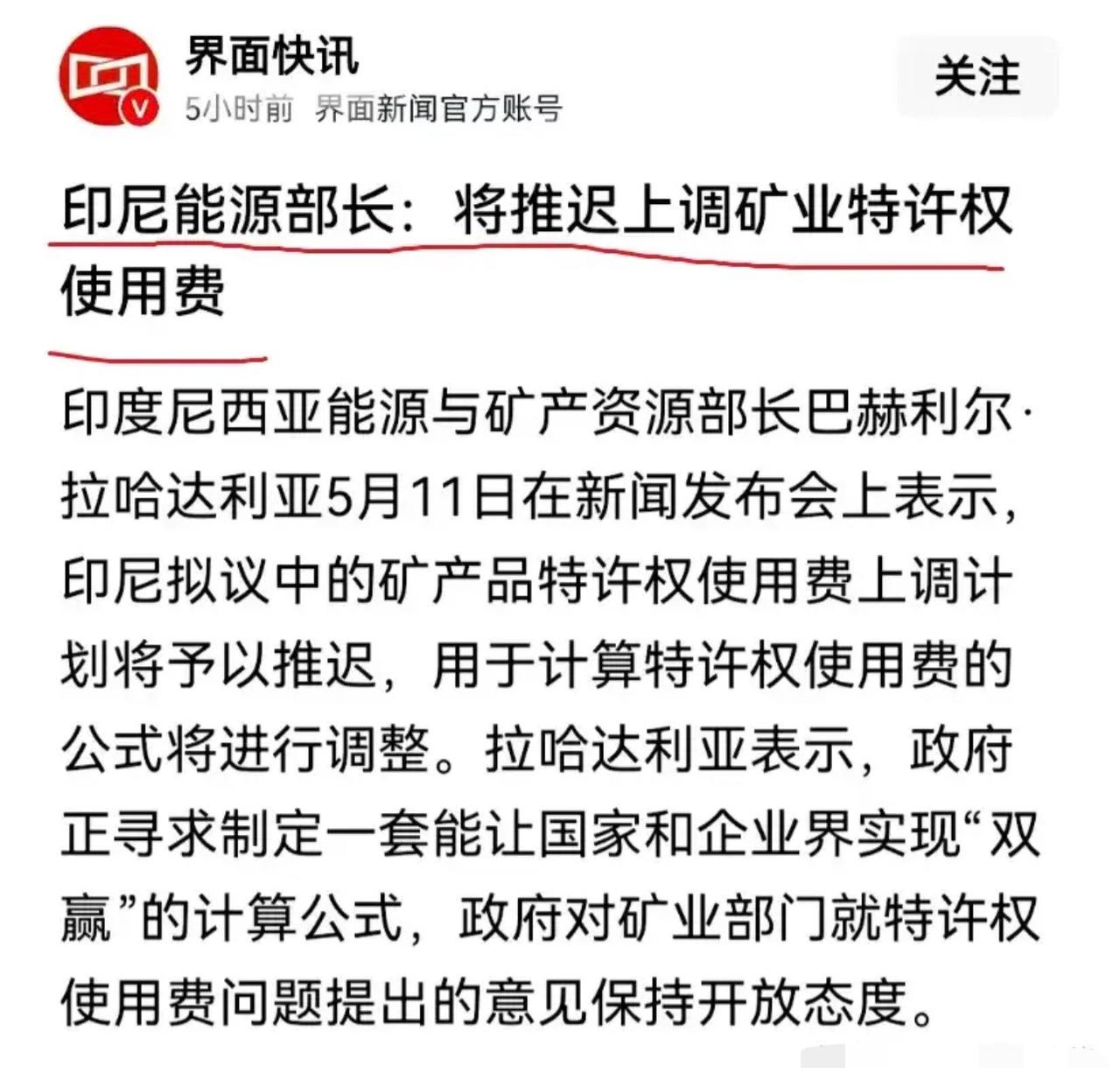

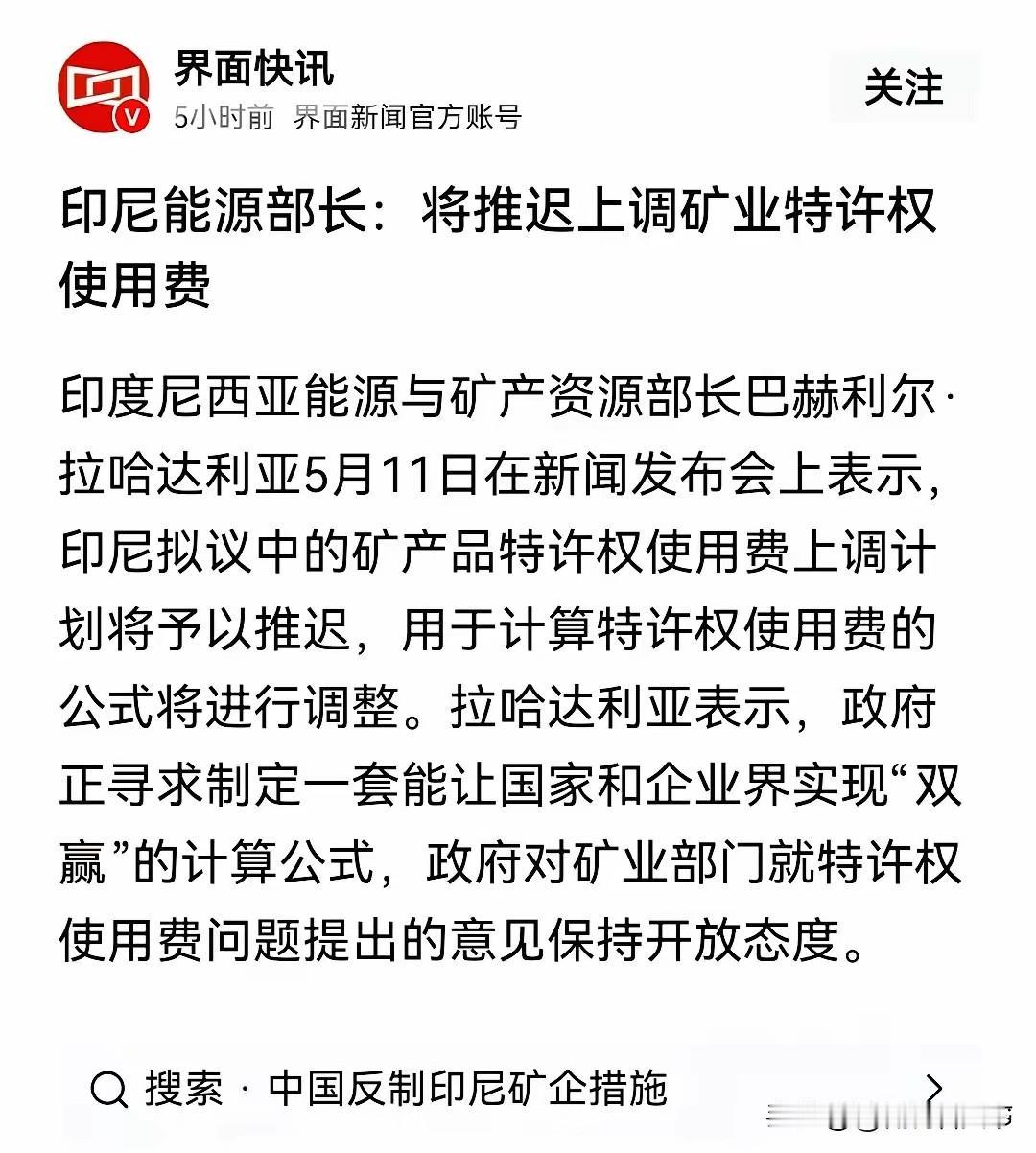

突然认怂!就在5月11日,印尼能源与矿产资源部突然扔出一颗“重磅炸弹”,直接宣布暂缓上调矿业特许权使用费,原本板上钉钉的镍、铜等矿产提税方案,当场搁置并重新测算。

从挥刀到收刀,这事说白了就27天。

4月15日,印尼能矿部一纸加税令砸下来,全球镍铜市场直接被点了一下火。然后剧情更戏剧——5月11日,同一套班子又改口:先停一下。

有点像什么呢,就是一个人拳头刚抡出去,还没打到人,自己先脚下打滑。

要看懂这一下“急刹”,得先知道印尼手里到底握着什么。

全球43%的镍储量、70%的开采量、接近一半的精炼产能。这种牌面,换谁都容易产生一种错觉:我说了算。

所以2026年一开年,新政府动作就很猛。

先是2月,把镍矿开采配额从3.79亿吨直接砍到2.5亿吨,降了三分之一还多。重点矿区韦达湾更夸张,直接砍掉七成以上。

市场当时就已经开始紧张了,算出来的结果很直接:全球镍供应会出现上亿吨级别的缺口。

但真正让人绷不住的,是4月15日那份第144号部长令。

这不是简单加税,是把整个定价逻辑重写了一遍。

镍矿的计价系数上调,税基被抬高,意思就是同样一吨矿,账面价格先“被变贵”。

更细一点的变化是,以前钴、铁、铬这些伴生矿,基本算“附送”。现在不行了,要单独计价、单独收钱。

打个不太严谨但好理解的比方:以前买猪肉,瘦肉价算主价,肥肉骨头算赠品。现在全拆开称,一样一样算账。

再往下还有一串:黄金、锡、铜、镍税率不同程度上调,还加了出口暴利税。

这一套组合拳,意思其实很直白——资源这张牌,我要重新定价。

为什么会突然这么激进?

大概可以拆成三层原因。

第一层,很现实:缺钱。

经济增速看着还行,但各种国家级计划——补贴、基金、基础建设——都在等资金,矿产自然成了最直接的提款机。

第二层,是“试探成功”的自信。

之前砍配额,市场扛住了,没崩,那就容易产生一种判断:我有定价权。

第三层,是结构性依赖。

外资尤其是中资企业,在印尼投了大量冶炼产能,钱和设备都在那儿,短期走不掉。

三层逻辑叠在一起,看上去很完整。

但问题在于,全球产业链不按“逻辑推演”运行。

税令一落地,反应很快。

镍价在伦敦金属交易所直接冲高,印尼本土冶炼厂先懵了——它们原料基本来自本国矿山,矿价一涨,成本瞬间顶穿。

外资这边更直接,项目开始放缓,新增投资观望,有的干脆暂停推进。

说得直白点就是:钱不再往你这儿加码了。

更要命的是替代反应。

菲律宾、澳大利亚这些矿源开始重新被联系。供应链一旦“备胎化”,就很难再回头。

于是出现了一个挺尴尬的局面:税还没来得及稳定多收,投资先开始降温。

5月8日开听证会,各方意见基本一致:反对。

三天后,政策转向——暂缓执行。

市场立刻松一口气,价格回落。

但这事其实没结束。

所谓“暂缓”,更多是换一种说法,不是取消。

官方也说得很坦白:要重新找到一个“国家能多收钱、企业还能活”的平衡点。

翻译一下就是:这笔账还得算,只是算法要换一种更不刺激的方式。

接下来大概率不会是简单加税,而是分品类、分阶段、分税率慢慢调整。

刀还在,只是先收回去换个姿势。

回头看这27天,本质其实挺清晰。

一边是资源民族主义的冲动,一边是全球产业链的现实约束。

地底下的矿当然重要,但真正决定价格的,从来不只是矿本身,还有产业、技术、资本流动,以及“规则稳定性”这件事。

印尼这次其实是试了一下自己的极限。

结果发现,市场比想象中敏感,也比想象中冷静。

筹码是筹码,但如果频繁试探边界,筹码也可能变成约束。

这次刹住了。

但下一次怎么出手,就没人能保证还是同样的剧本了。