快来看看!成都50岁大姐的养老“逆袭”操作:工龄短,靠最后几年“顶格缴费”救了养老金!

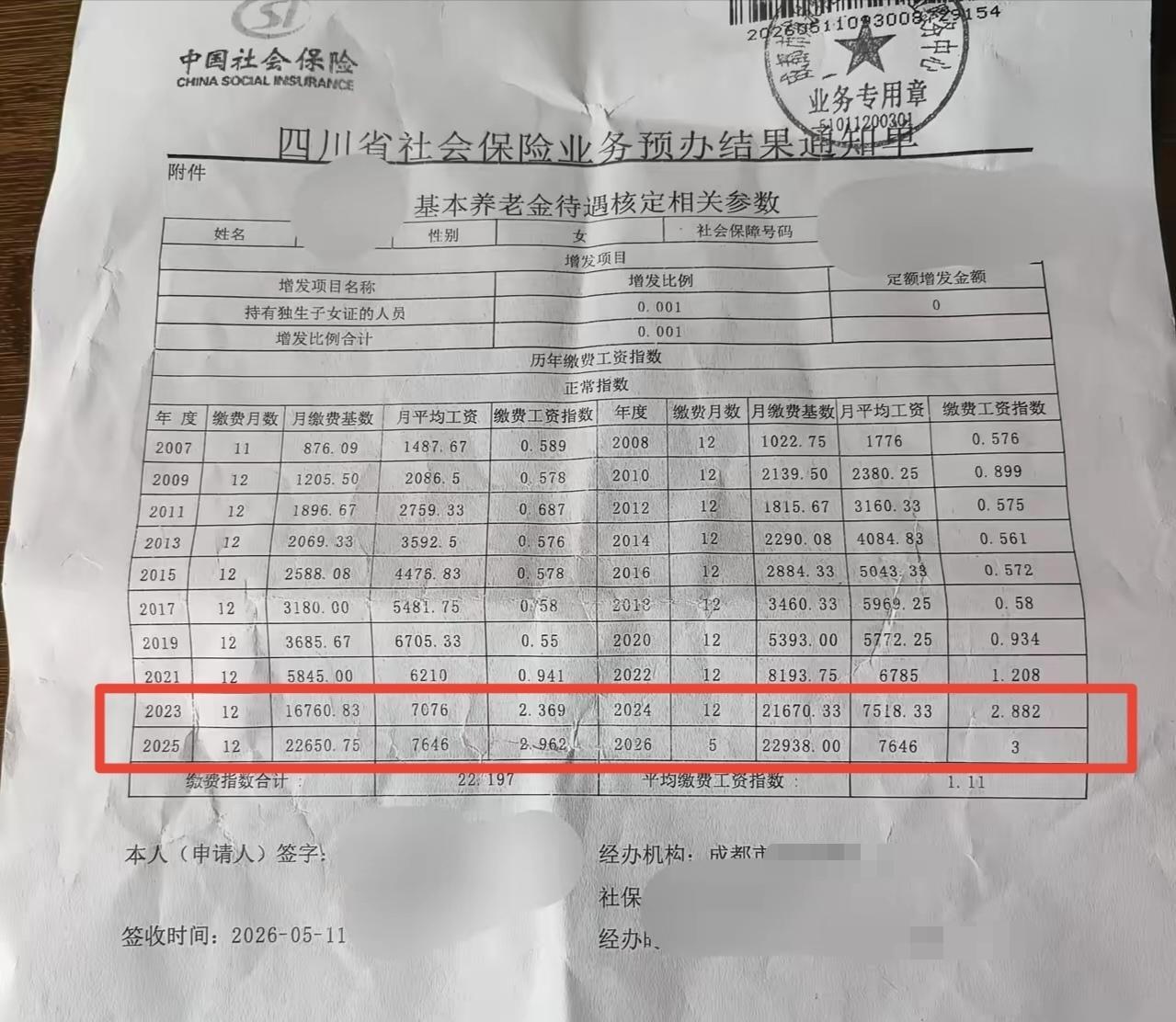

刚看到成都这位76年大姐的社保表,非常有意思!

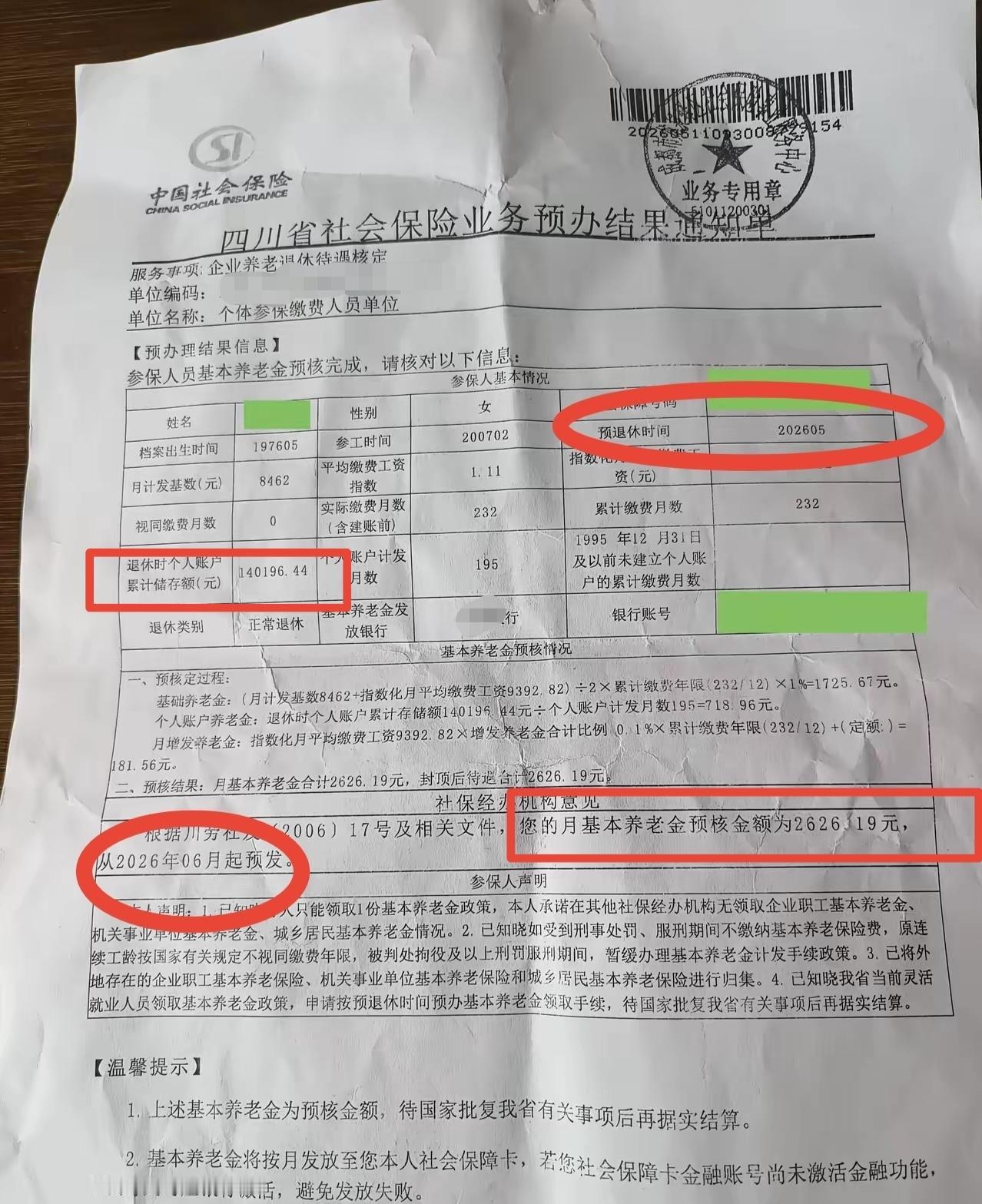

50岁退休,只缴了19.3年社保(31岁才开始缴),早年全按最低档(指数0.5左右),但最后4年直接顶格缴(指数从0.9飙到2.9)…

这么操作后:

- 平均缴费指数拉到1.11;

- 个人账户攒了14万(最后几年占了大头);

- 最终养老金2626元,这就够成都日常生活开销了。

她这招太实在!

缴费年限短没法补,就靠“最后几年拉高基数”提指数,虽然钱不算多,但至少比较满意呀。

要是你快退休、工龄短,会试试这招不?

养老金

评论列表