从美光,聊存储龙头估值如何由周期切换成长?A股存储龙头可以同涨同跌

之前市场的共识认为存储是周期股,在盈利高峰时,动态市盈率只配10倍以内

因为周期股,市盈率越低的时候越危险,盈利的高峰会导致巨量的扩产,接下来就会是严重的产能过剩,埋下亏损的伏笔

正是这样一种周期股的市场共识,导致前一段时间HBM龙头美光的动态市盈率最低跌到了3.5倍

最后市场很快又发现,不但是hbm技术壁垒极高,根本扩不出来产能,连dram的产能都已经全面吃紧,2027年都不能缓解,这一次存储的盈利真的不再是昙花一现。

当市场意识到hbm龙头的盈利具有可持续性的时候,三倍四倍动态市盈率的存储龙头估值就会变得十分荒谬

所以在4月份一个月时间内,美光等就涨了一倍多,现在动态市盈率(或者说2026年前瞻市盈率)来到了接近10倍的水平。

但是这时候市场又在想。万一hbm因为制造难度太大,对dram的吞噬太严重,而巨头们又不愿意积极扩产,那么hbm的紧缺就算不能一直持续下去

至少也不会出现严重的产能过剩,那么意味着靠hbm挣大钱的盈利模式是具有长期可持续性的。

并且随着各巨头动辄上千亿美元的年资本支出落地, C端客户及b端客户对ai的应用呈指数级的增长。并且正在从生成文本转向生成音频、图片、视频,智能体包干的方向发展。那么这一门生意天然就是具有成长性的

目前市场就是正在思考这个问题

如果盈利可持续,那么10倍动态市盈率仍然是低估的,对于ai这样一个长期增长率大于15%的大行业,它的核心环节龙头的长期增长率也不会低于15%

对于这样的公司,给20倍的市盈率,是很合理的

那么当前就是美光这一些hbm巨头的动态市盈率从10倍增长至20倍的过程

公司仍然是那个公司,但是资本市场对他的认知发生了质变,这就是估值切换

因为我不确定一定会有10倍增长至20倍的估值切换过程

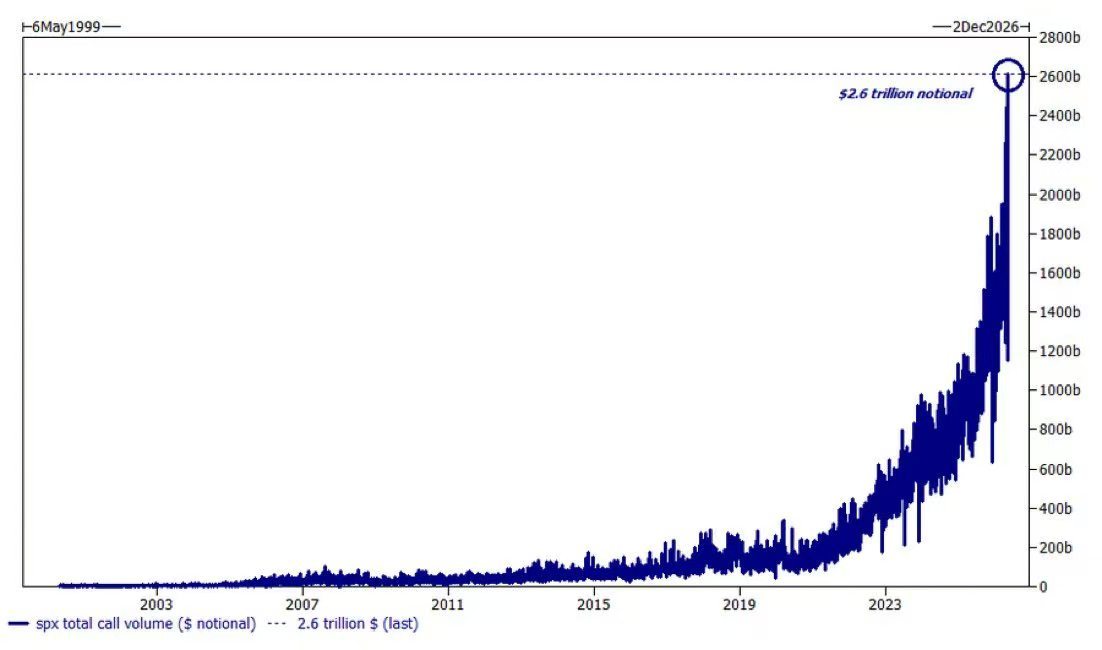

我甚至不确定目前是估值切换,还是期权的伽玛挤压(如图1标普的期权call单成交创出天量,伽玛挤压明显,疯牛行情),所以干脆卖掉了大部分的仓位

因为确实存在估值切换的可能,所以留下了少部分的底仓

举例子只用了美光,三星电子,海力士也都一样,而国内存储,壁垒没那么高,但是现在高端产品虹吸了行业产能,导致DRAM和NAND全线缺货涨价,全球趋向于同涨同跌

所以大A的存储也会面临这个估值切换的机会

三星200人跳槽到sk海力士美股科技股大爆发