医保报销终于搞懂了!别再白花钱,这份“保命指南”请收好!

很多人交了十几年医保,却从来没搞懂过:为什么同样的病,别人报80%,你只报了50%?为什么有的药一分钱不报?今天就把这份“医保报销说明书”掰开揉碎了讲,看完再也不花冤枉钱!

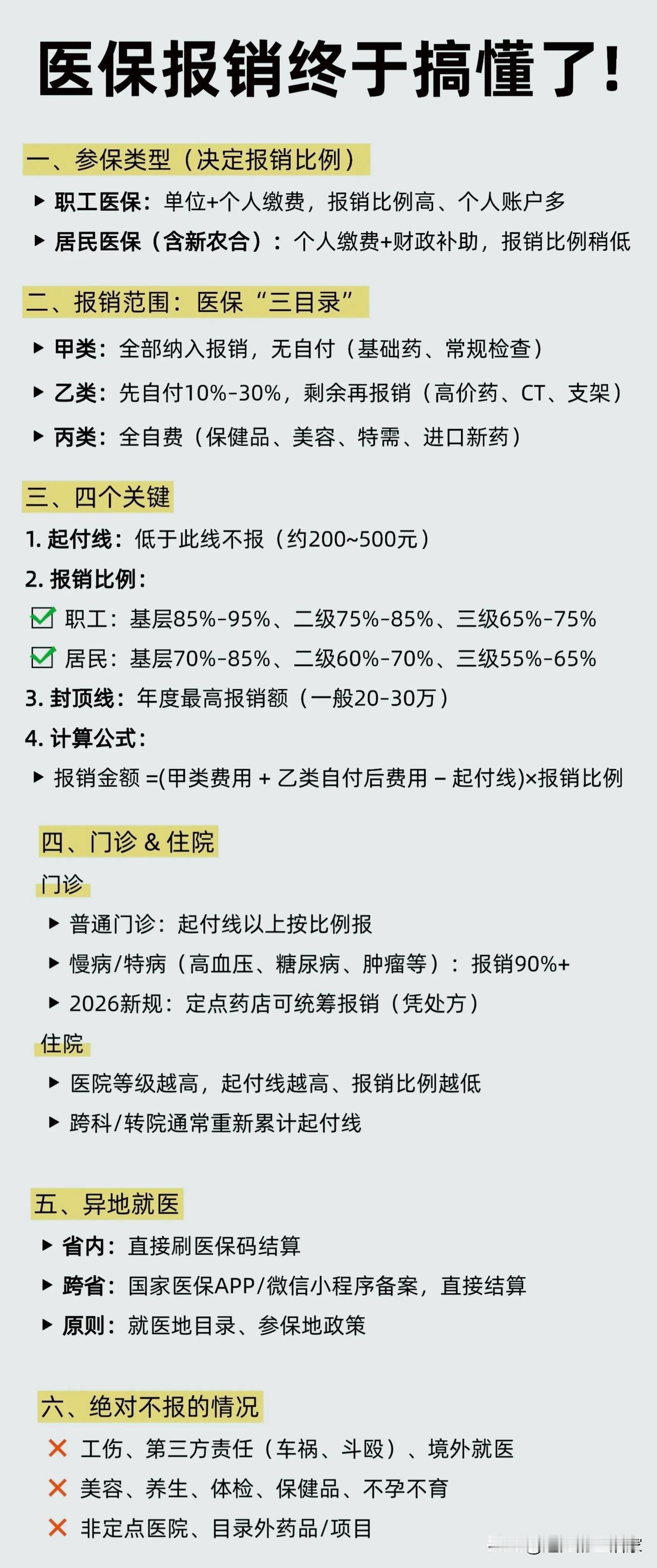

一、先搞懂:你交的医保,到底是哪一种?

很多人报销比例不一样,根源就在于参保类型不同:

- 职工医保:单位+个人一起缴费,相当于“高配版”医保。报销比例更高,三级医院能报65%-75%,还有个人账户余额可以用在药店买药、门诊消费。

- 居民医保(含新农合):个人缴费+财政补贴,属于“普惠版”医保。报销比例稍低,三级医院一般只有55%-65%,没有个人账户余额,主要保障住院和大病。

简单说,职工医保就像“VIP卡”,居民医保是“基础卡”,但两者都能帮你分担大部分医疗费用,千万别断缴!

二、医保报销,不是所有费用都能报!“三目录”一定要记牢

很多人以为“进了医院就都能报”,其实医保只认这三类药/项目:

- 甲类(全额报销):基础药、常规检查,比如常见的感冒药、血常规,100%纳入报销,一分钱不用自己先付。

- 乙类(部分自付):高价药、CT、支架这类稍微贵点的项目,需要你先自付10%-30%,剩下的部分再按比例报销。比如一个1000元的乙类药,你先自付20%也就是200元,剩下的800元再按70%的比例报销,最终自己只花200+240=440元。

- 丙类(全自费):保健品、美容、进口新药、特需服务,这些医保一分钱都不报,全要自己掏腰包。

划重点:医生开药方时,主动问问“这是甲类还是乙类药?有没有替代的医保内药?”能帮你省下不少钱。

三、报销的核心公式,看完你也能自己算

很多人看不懂报销单,其实只要记住这四个关键数字:

1. 起付线:相当于医保的“门槛费”,低于这个数,一分钱不报。一般是200-500元,比如起付线是300元,你花了250元,医保不报销;花了1000元,只报超过300元的部分。

2. 报销比例:医院等级越低,比例越高!基层医院职工医保能报85%-95%,三级医院只有65%-75%,所以小病优先去社区医院,报销更划算。

3. 封顶线:年度最高报销额度,一般是20-30万,超过这个数,医保就不报销了,所以大病一定要提前了解补充医保。

4. 万能公式:

报销金额 =(甲类费用 + 乙类自付后费用 - 起付线)× 报销比例

举个例子:职工医保在二级医院住院,甲类药花了5000元,乙类药花了3000元(自付20%),起付线400元,报销比例80%。

先算乙类自付后费用:3000×(1-20%)=2400元

再算可报销部分:5000+2400-400=7000元

最终报销金额:7000×80%=5600元,自己只需要花2400元。

四、门诊、住院、异地就医,这些细节别踩坑

✅ 门诊报销新变化

- 普通门诊:起付线以上按比例报,职工医保一般能报50%-70%。

- 慢病/特病:高血压、糖尿病、肿瘤这类慢性病,报销比例能到90%+,一定要去申请“慢特病备案”!

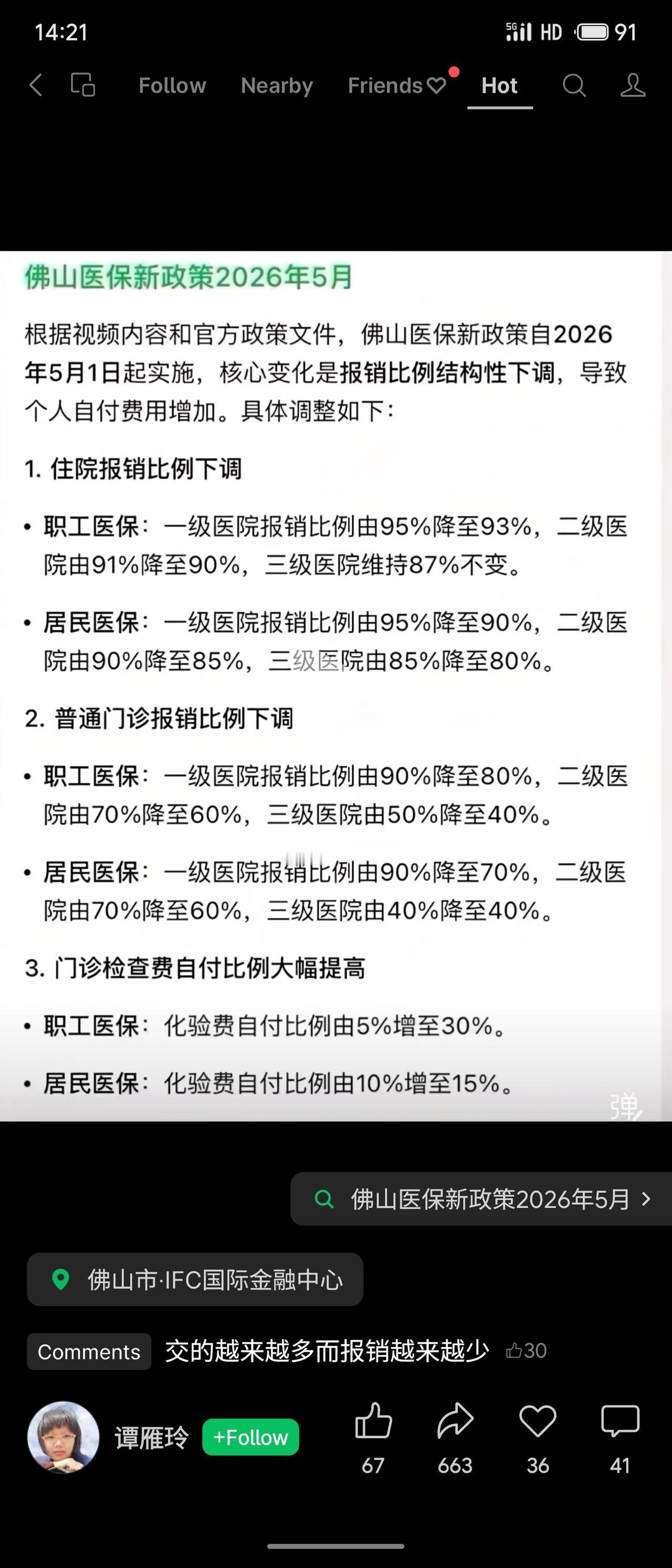

- 2026新规:定点药店可以凭处方直接用医保统筹报销,不用再跑医院排队开药了。

✅ 住院报销的“隐藏规则”

- 医院等级越高,起付线越高、报销比例越低,比如基层医院起付线100元,三级医院可能要1000元。

- 跨科、转院通常要重新累计起付线,除非是医保规定的转诊流程,所以转院前一定要问清楚医保政策。

✅ 异地就医不用愁

- 省内就医:直接刷医保码就能结算,和本地就医一样方便。

- 跨省就医:提前在国家医保APP/微信小程序备案,选好定点医院,出院时直接结算,不用再回参保地报销了。

划重点:异地就医的原则是“就医地目录、参保地政策”,也就是药/项目按就医地的目录判断能不能报,报销比例按参保地的政策算。

五、这些情况,医保一分钱都不报!

很多人踩过这些坑,白跑一趟还得自己掏钱:

❌ 工伤、车祸、斗殴这种有第三方责任的情况,医保不报销,找责任方赔偿。

❌ 美容、养生、体检、保健品、不孕不育,这些都不在医保范围内。

❌ 非定点医院就医、目录外的药品/项目,医保一律不报。

❌ 境外就医,医保完全不覆盖,别白跑一趟。

💡 最后说句实在的:医保不是万能的,但没有医保是万万不能的。它不是为了让你“生病不花钱”,而是帮你在生病时,不至于被高额医疗费压垮。

这份指南建议收藏起来,万一哪天用得上,就能少走弯路、少花冤枉钱。

你有没有过医保报销踩坑的经历?评论区聊聊,帮更多人避避坑!

医保报销 社保干货 打工人必备 医保知识