一季度净利大增1006%,环比增75%!天赐材料这份成绩单,把电解液寡头的春天写到了极致

今天盘后,天赐材料披露了一季报。

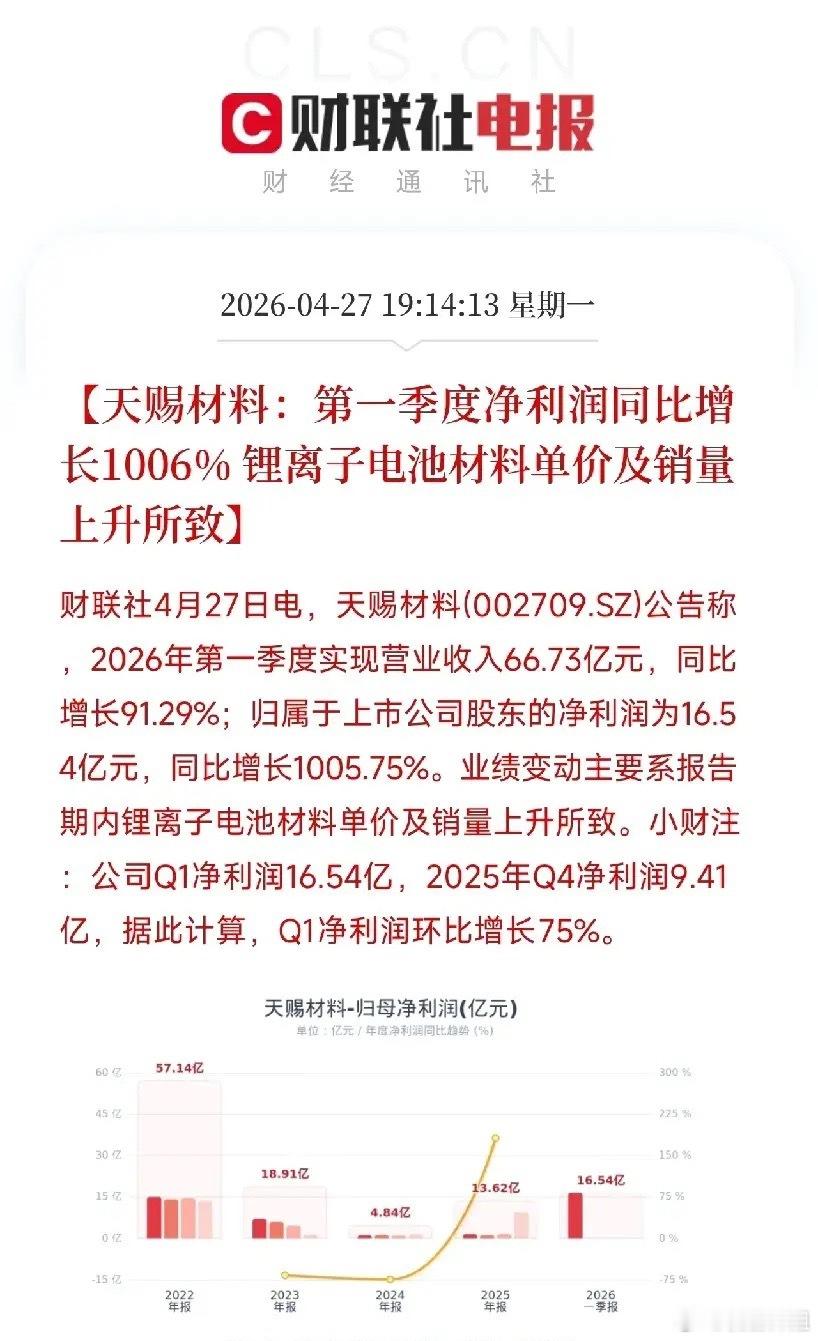

营收66.73亿元,同比增91.29%;归母净利润16.54亿元,同比大增1006%。环比也不含糊——去年Q4净利9.41亿元,Q1环比继续增长75%。

公告里说:动力与储能电池市场双轮驱动,带动锂离子电池材料单价及销量双双上升。

如果你只看到量价齐升四个字,就错过了更关键的看点——它的利润弹性正以碾压速度追赶营收,从靠量转向量价齐杀。而这条大增曲线背后,是一场全球竞争格局下的寡头发展形态。

先看价格端。六氟磷酸锂涨了多少?

2025年上半年,六氟磷酸锂价格触及4.7万元/吨的历史性低点。到2026年一季度,均价直接拉升至11-13万元/吨,涨幅超过200%。核心原材料六氟磷酸锂的超级涨价,沿着六氟→电解液的价格链条,把利润弹性推向极致。

需求端同样凶猛。2026年一季度国内新能源汽车销量同比增长28.7%,带动动力电池需求稳步攀升;预计2026年全年储能电池出货量将突破800GWh,带动储能电解液需求同比增长超80%。动力稳步推升,储能爆发增长,电解液全产业链需求迎来双主引擎驱动。

为什么天赐是龙头中的龙头?

全球市场份额29.76%,近三成天下,力压多氟多(21.47%),稳居全球领头六氟磷酸锂及电解液生产商。自供率超90%的11.2万吨六氟磷酸锂产能,配合核心原材料自供+纵向一体化垂直布局,构筑出碾压同行的成本护城河和供应链稳定性。天赐材料凭借全产业链垂直一体化模式,率先从低价发展中满血复活。

对比多氟多,格局更清晰。

多氟多Q1净利3.76亿元,同比增480%,Q1已然惊艳,但天赐材料同期的16.54亿是其4.4倍。多氟多胜在六氟业务的纯粹弹性——业务单一、价格灵敏度高;天赐材料赢在全产业链——电解液配方与供应链一体化,毛利率更稳、护城河更宽。两者无疑都是本轮锂电材料景气周期的超级赢家,但寡头格局下,天赐的龙头红利更为深厚。

一份清醒清单。

第一,六氟价格顶部震荡,后续扩张待考。一季度末六氟磷酸锂价格已从11-13万元/吨高位出现偏弱松动,Q2能否在动力、储能双引擎下重返上升通道,仍需逐月验证;下半年头部新增产能临界释放,将直接考验供求缺口能否撑住当前高价。

第二,天赐的利润增速也存在基数隐忧。同比增速超过10倍,建立在2025年Q1极低的价格起点之上——去年同期电解液业务几乎处于盈亏边缘,一旦进入Q2、Q3高基数区间,同比增速必然收敛。

高景气撞上高估值,巨头高利润能持续多久,最终要看锂电材料全年的供需平衡能不能守住当前的价格高地。

今日看盘a股 $天赐材料 sz002709$