科技股抱团热潮下的估值对比与泡沫思考

当下科技股涨势迅猛,甚至让人觉得不会下跌,不妨回顾2021年A股资金抱团行情,以此对照反思。

2021年消费医药板块抱团极致,海天味业市值7000亿、利润超60亿,隆基绿能市值5000亿、利润超90亿,金龙鱼市值7000亿、利润超50亿,爱尔眼科市值5000亿、利润超30亿,片仔癀市值3000亿、利润超20亿,通策医疗、欧普康视、华兰生物、长春高新、贵州茅台等个股也均是资金抱团核心标的。

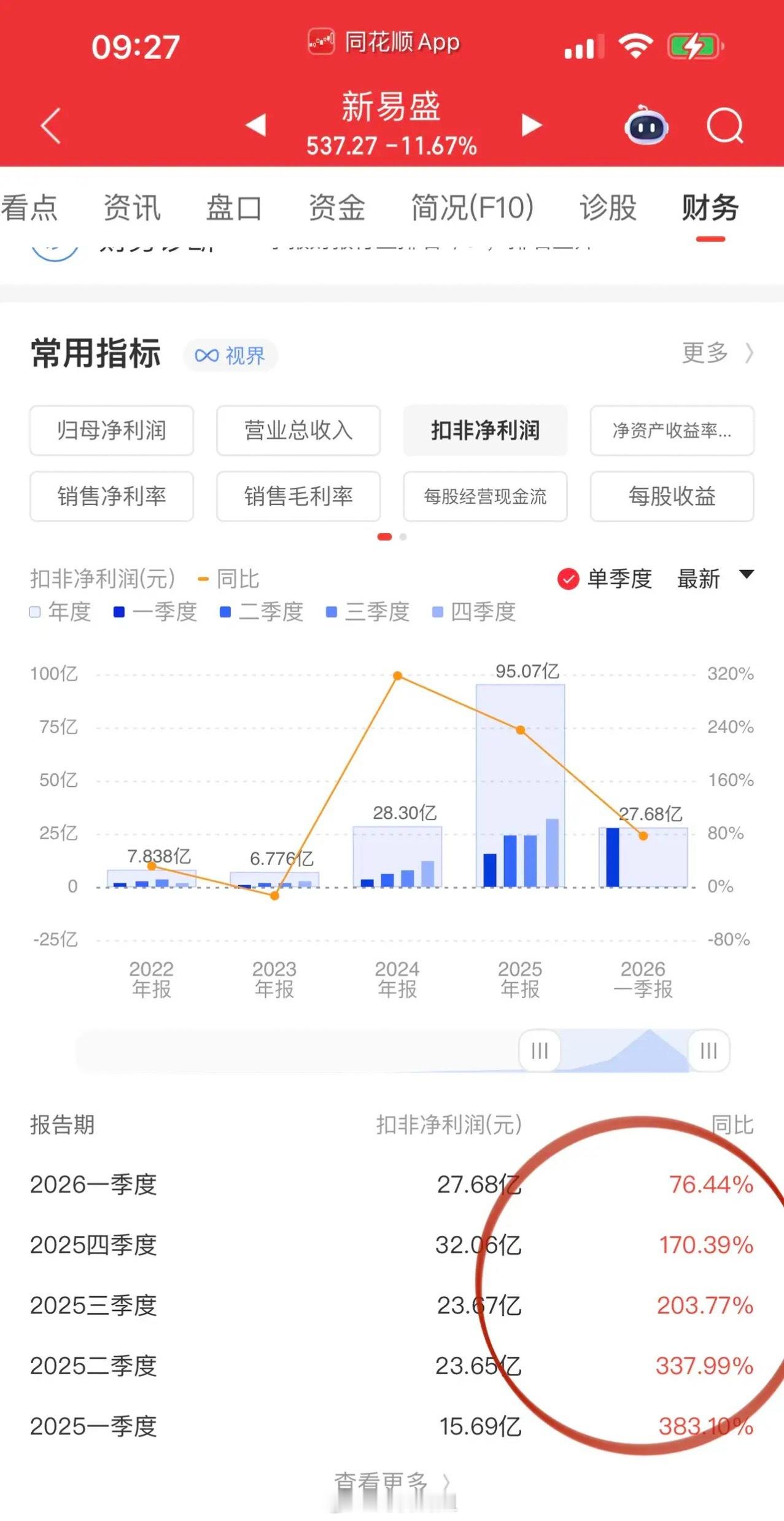

反观当下,资金抱团焦点转向中际旭创、新易盛、天孚通信、东山精密等科技股。对比两类抱团标的,既能看到估值泡沫,也能发现行业估值差异。

以往牛市中,消费医药领域的小而美高成长个股,PE估值能触及120-140倍;而科技高端制造赛道,即便处于高成长阶段、业绩增速登顶,PE估值也仅在55-60倍,从估值弹性来看,消费医药远优于科技板块。

还有一个关键估值衡量标准:A股高成长赛道估值,普遍是美股同类标的的2倍。以茅台、片仔癀为例,二者当年复合增速15%,华尔街机构给出的长期合理估值为33-35倍,而A股牛市期间其估值冲高至67倍,与LVMH牛市估值水平相当。

从美股市场规律来看,消费医药股牛市PE均值为35-45倍,科技股牛市长期PE则稳定在28-35倍。