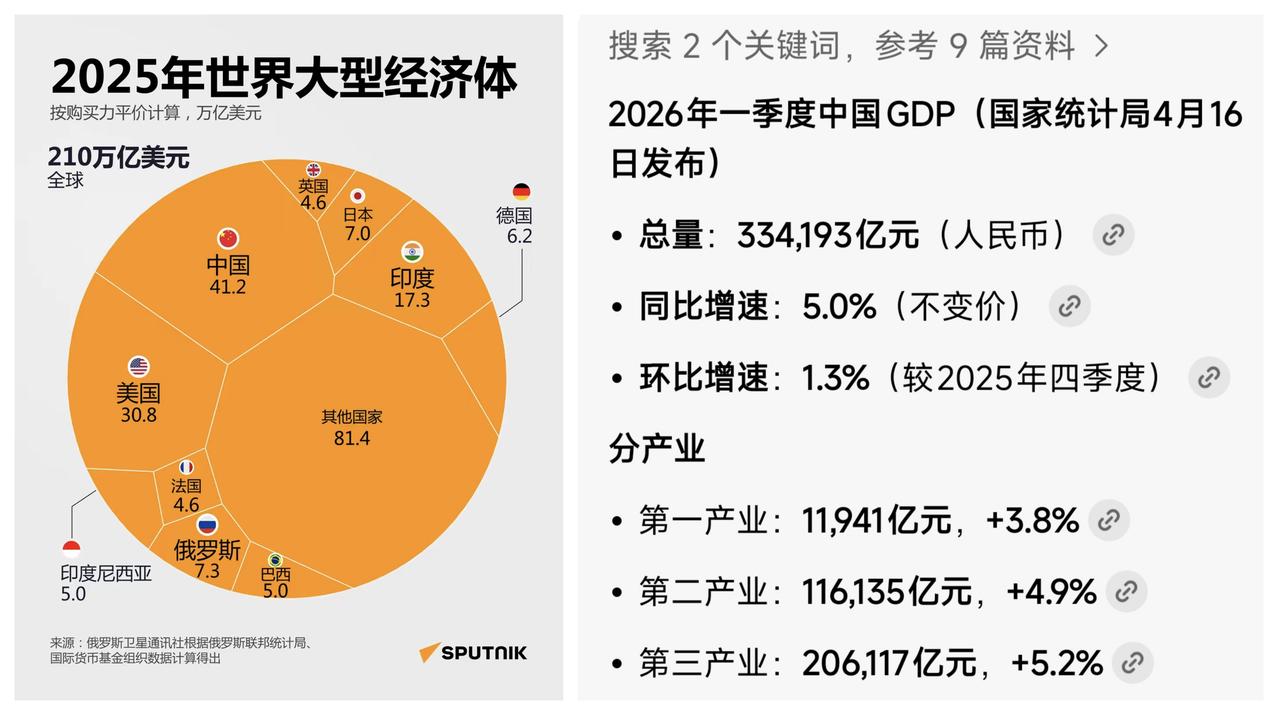

终于弄明白我国GDP已经达到美国的70%,人口是美国的四倍,但为什么我们的内需没有美国那么旺盛了。主要原因是对于普通人来说,除了买房之外,买辆车就已经算是物质消费的极限了。

房子是普通家庭的“压舱石”,在新一线城市,一套90平米的房子,总价180万左右,首付就需要动用双方父母的养老积蓄,加上年轻人自己几年的存款和必要借款才能凑够。这种一次性投入,让年轻人未来十年里大额消费的空间几乎被填满。每月月供占到收入40%以上,剩下的钱能用来旅游或者升级生活品质都要斤斤计较。

再看汽车,中国家庭的第二大支出也极具压迫感。买辆12-18万的家用车,攒两三年才买得起,之后七八年都不换车,油费、保养费一年才一千多元,几乎没有形成持续消费循环的能力。美国则不一样,汽车被当作快消品,每三四年换一辆,贷款、分期和零首付让消费滚动起来。

中国内需结构的问题,不只是房车集中支出。高储蓄率让家庭总想着攒钱应对未来不确定因素,而不是释放购买力。即使经济总量提升,普通人手里可自由支配的现金仍然有限,这就自然导致消费增长缓慢。美国人储蓄率低,消费高频发生,从电子产品更新到服务消费,每一笔支出都在推动经济活力。

观察最近几年的市场趋势可以发现,中国年轻人的消费心理也在悄然变化。他们愿意在短视频、电竞、旅游、健身等体验型消费上投入,但这些支出规模小、频率高,无法单独拉动整体内需。相比美国,个人消费分散且持续,中国家庭的“消费能量”被房车和未来规划提前消耗掉了。

中国要激活真正的内需,需要的不仅是扩大收入或降低房价,而是改变家庭的消费结构。让住房和汽车不再成为消费的唯一“大头”,释放资金用于多样化、高频率的消费领域,这才可能形成像美国那样持续滚动的消费循环。否则,即便GDP总量继续攀升,内需对经济的贡献也会被掣肘。

从政策层面来看,近期中央提出的支持租购并举、稳定房地产市场,以及推动消费金融、提升服务业消费便利性,其实都是在尝试打破房车“一锤子买卖”的束缚,让消费潜力从“被动压榨”转向“主动释放”。如果这些措施能落地,再结合年轻人体验型消费的兴趣,中国内需或许会迎来真正的提升。