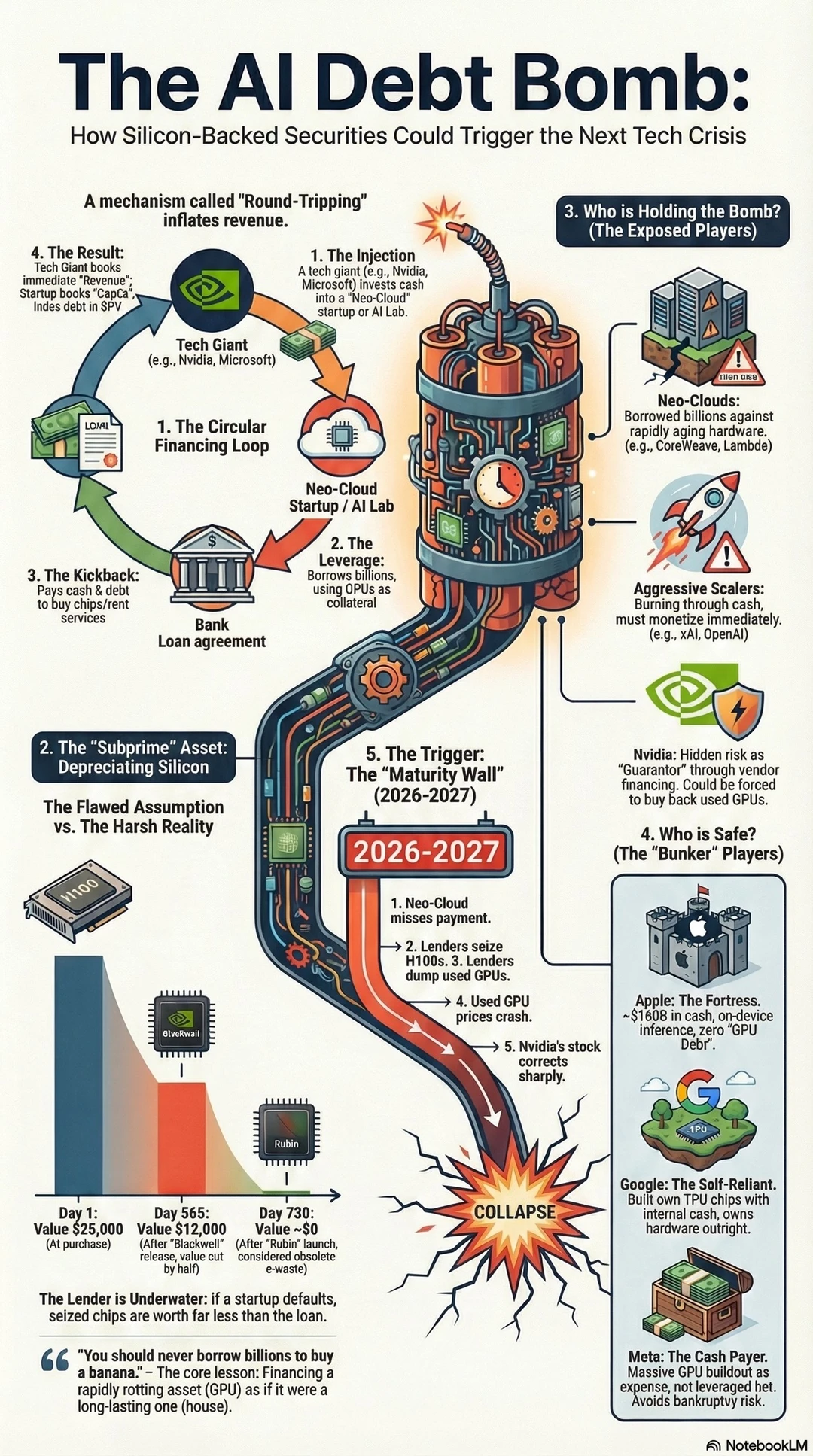

这张图讲的是一个潜在风险——“AI债务炸弹”。核心逻辑是,围绕AI算力(尤其GPU)的融资模式,正在形成类似当年次贷的结构,一旦崩塌,可能冲击整个科技行业。

🔁收入“虚增”的循环融资

所谓“回旋融资”机制正在放大收入表现。科技巨头将资金投入AI初创或“新云厂商”,这些公司再用借来的钱购买算力或服务。资金在体系内部循环,表面上形成收入增长,但本质是资金互相流转。

🏦资金链条的运作方式

科技巨头先注资AI公司,这些公司再以GPU作为抵押向银行借钱。随后它们用借来的钱购买算力或租用服务,把钱再次流回科技巨头。最终,大公司确认收入,小公司背上债务。

⚠️问题资产:快速贬值的芯片

GPU被当作长期资产融资,但现实却是技术迭代极快。图中显示,从H100到Blackwell再到Rubin,芯片价值在一年到两年内迅速缩水,甚至接近电子垃圾水平,这使抵押物价值严重不足。

📉风险爆发的关键时间

真正的危险在于2026到2027年所谓的“到期墙”。一旦AI公司无法偿还债务,银行会没收GPU并抛售市场,导致二手算力价格暴跌,从而进一步压缩整个行业估值。

🔥连锁反应的崩塌路径

当新云公司违约后,贷款机构抛售芯片资产,价格崩盘,市场供给过剩。随后算力价格下跌,相关企业收入承压,头部厂商估值也会大幅回调,形成系统性冲击。

🚨谁在承担最大风险

风险集中在几类参与者。新云公司依赖借款扩张,一旦硬件过时就陷入困境。激进扩张的AI公司烧钱严重,必须快速变现。部分芯片厂商还承担隐性担保责任,风险被低估。

🛡️谁相对安全

相对稳健的公司则是现金流强、负债低、掌控技术链条的玩家。一类是拥有庞大现金储备的企业,另一类是自研芯片、内部消化算力的公司,还有把AI投入当成本而非杠杆的企业。

📊本质总结

这不是简单的科技泡沫,而是“用短期快速贬值资产支撑长期融资”的结构性问题。一旦增长放缓或融资收紧,系统就会迅速失衡。

💡一句话看懂

当算力变成抵押品,AI繁荣就不只是技术故事,而是一场金融游戏