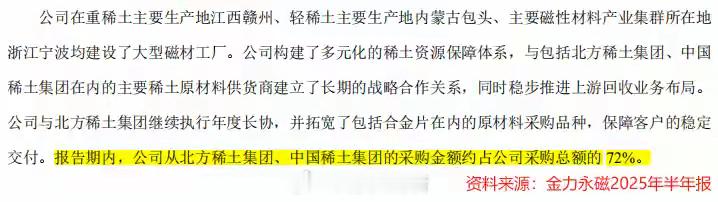

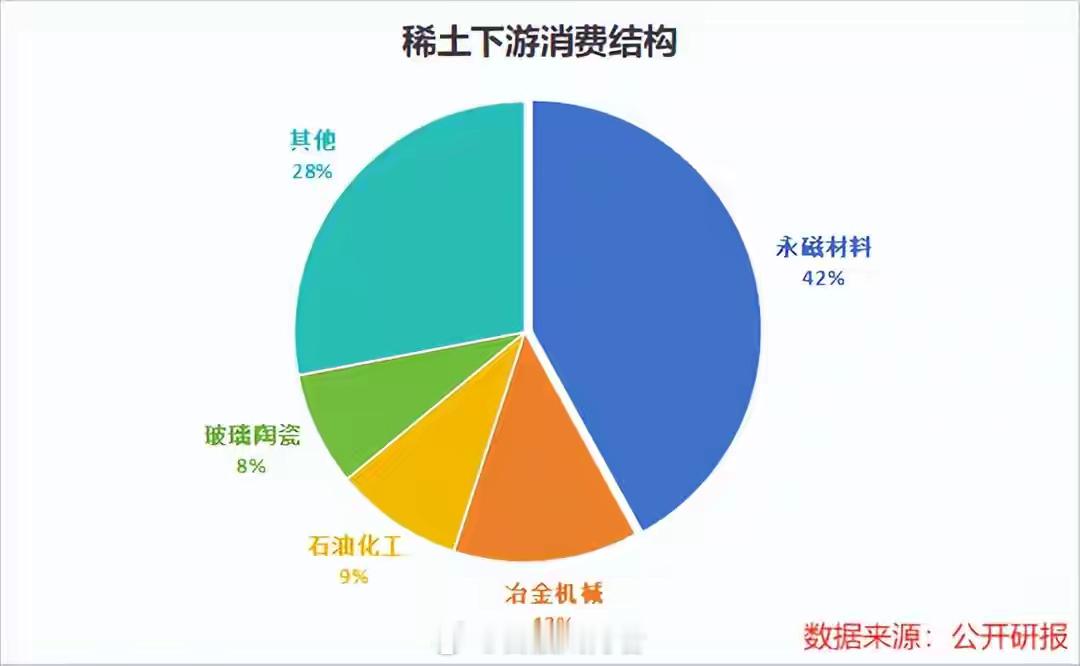

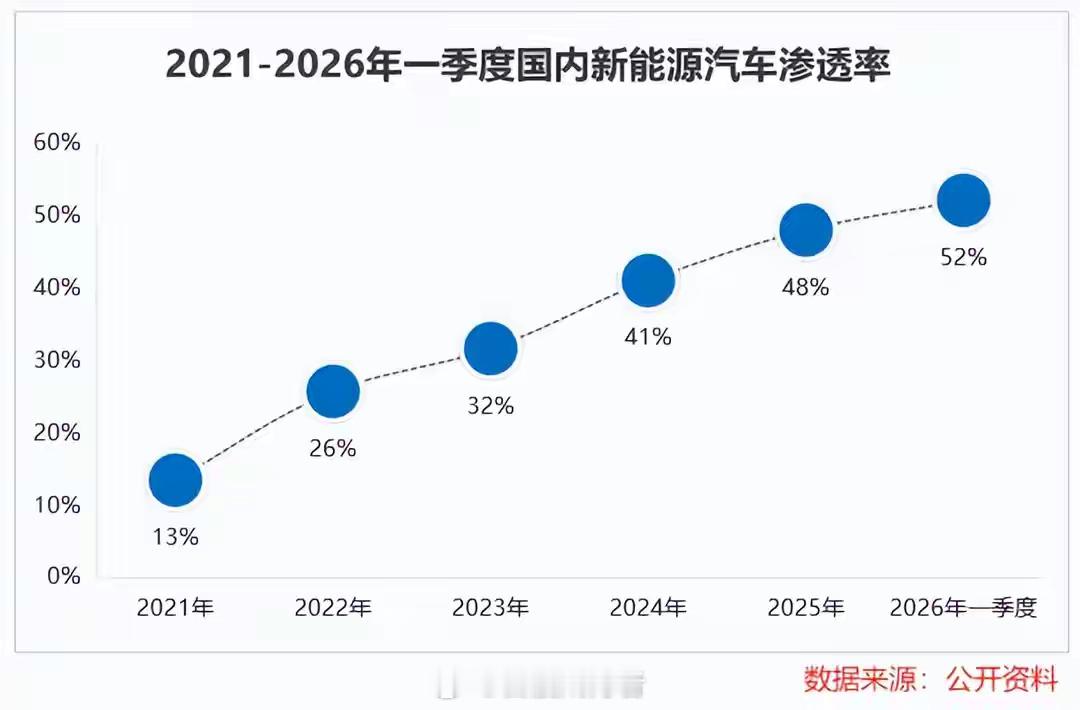

稀土永磁独角兽,利润大增260%!稀土,正迎来新一轮涨价潮!近期,包钢股份、北方稀土发布公告,将2026年第二季度稀土精矿交易价格上调至3.88万元/吨,环比涨幅高达44.61%。值得一提的是,这已是稀土精矿价格自2024年四季度以来,连续七个季度上调。究竟是什么力量,推动稀土价格一路走高?答案,就藏在供需两端形成的强烈反差之中。供给端,我国早已对稀土资源实施严格的总量管控。自2022年以来,稀土开采与冶炼分离配额增速持续放缓,资源供给端不断收紧。2024年,全国稀土开采配额仅同比增长5.9%,冶炼分离配额仅增长4.2%,且增量高度集中在轻稀土领域,中重稀土增量很少。需求端,稀土下游市场正迎来爆发式增长。其中,永磁材料占比高达42%,成为稀土最核心的应用方向。而钕铁硼稀土永磁,更是新能源汽车、风力发电、节能家电等赛道不可或缺的关键材料。上游持续涨价,下游需求爆发,谁能真正吃下这波行业红利?大多数人第一时间想到的,是北方稀土、中国稀土这类手握资源配额的上游巨头。但很少有人注意到,在产业链中游,一家低调的磁材企业,正在这轮稀土涨价潮中闷声发财。它,就是金力永磁。深耕稀土永磁:产销量全球第一金力永磁的业务模式并不复杂,公司向上游采购镨钕金属与稀土氧化物,加工成高性能永磁体,再供给新能源汽车、变频空调、风电整机等领域的客户。为保证原料供应,金力永磁与北方稀土集团、中国稀土集团等供应商达成长期战略合作,拓宽了包括合金片在内的原材料采购品类,全力保障客户订单稳定交付。2025年,公司来自北方稀土集团、中国稀土集团的采购金额占比高达72%,原料供应稳定。凭借扎实的供应链支撑,公司产销规模持续领跑全球。2024年,金力永磁高性能磁材产销量成功登顶全球第一;2025年,公司磁材毛坯销量约2.53万吨,同比增长21.25%,再创新高。产品矩阵方面,公司已实现N58、56M、56H等高性能烧结钕铁硼磁钢批量供货,同时覆盖注塑磁、模压磁、橡胶磁等全品类产品,性价比稳居行业前列。技术研发上,公司持续高强度投入,2021到2025年研发费用从1.6亿元快速增长至5.06亿元,研发费用率由3.93%攀升至6.55%。目前,公司已自主掌握晶界渗透、配方体系、晶粒细化等全套核心专利技术。其中,晶界渗透技术堪称核心杀手锏,通过扩散热处理让重稀土沿磁体晶界精准渗透分布,在保持磁材高性能的同时,使重稀土用量减少一半以上,大幅降低生产成本。2025年,公司采用该项技术生产的磁材产品占比已达90%,覆盖新能源汽车、节能变频空调、机器人等高附加值领域。产能布局上,公司长期保持大额资本开支。2021到2025年,金力永磁资本开支持续保持在4亿元以上,固定资产从6.84亿元飙升到29.53亿元。2025年年报显示,房屋建筑物和机器设备是固定资产的核心构成,二者合计占比近90%。产能扩张的底气,来自比较充沛的在手订单。合同负债作为衡量订单景气度的关键指标,2025年金力永磁合同负债达8564.26万元,同比大增115%,直观表明公司在手订单比较充沛,市场需求旺盛。依托稳固的供应链壁垒、硬核的技术护城河等优势,金力永磁已然具备了领跑行业的硬实力。不过,稀土永磁这块“蛋糕”能让公司吃多久?两大增长引擎:打开业务成长空间高性能稀土永磁材料凭借出色的磁性能,成为电机系统与精密驱动装置的核心基础材料。新能源汽车,是高性能稀土永磁材料的主要应用领域。数据显示,2026年一季度国内新能源汽车销量达186万辆,同比大增28%,渗透率首次突破52%。新能源汽车的驱动电机,单车钕铁硼用量达2-3kg,在电机功率不断增长的背景下,对钕铁硼的需求量也会更大,预计2026年新能源汽车对稀土永磁材料的需求量将达到8万吨。在新能源汽车赛道,金力永磁已成功进入全球前十大新能源车企供应链,全球每生产四辆新能源车,就有一辆搭载公司的高性能磁材。除了新能源汽车,人形机器人正在成为稀土永磁需求的全新增长引擎。作为综合性能最优的第三代稀土永磁体,钕铁硼能满足机器人电机需求,成为人形机器人关键材料。预计2025到2035年,全球人形机器人销量将从1.8万台飙升至500万台,2035年全球人形机器人对稀土永磁的需求量将达到2万吨。2025年,金力永磁机器人及工业伺服电机业务实现营收3亿元,正积极配合全球多家工业机器人伺服电机厂商及知名科技公司进行电机转子研发,并交付了小批量产品。在旺盛的需求下,公司业绩迎来了迅猛增长。2025年,金力永磁实现营收77.18亿元,同比增长14.11%;净利润7.06亿元,同比飙升142.44%。不仅如此,公司同期扣非净利润增速更是高达264%,业绩表现亮眼。在强劲业绩的支撑下,公司也有着充沛的现金流。2020到2025年,金力永磁经营性现金流净额累计达27.91亿元,充沛的现金流为公司的研发及扩产提供稳固支撑。新能源汽车业务筑牢增长根基,人形机器人业务打开未来成长空间,叠加业绩与现金流的亮眼表现,金力永磁正加速驶入发展快车道。结语凭借技术、产能等优势,金力永磁在稀土永磁行业占据了一席之地。未来,随着产能释放、高端客户资源拓展、机器人业务加速落地,公司有望持续巩固自身的竞争力,提升在行业中的话语权。