生物基材料切换市场驱动,行业加速洗牌,链主企业抢占先机

2025年我国生物基材料市场规模达615.19亿元,2016-2025年年复合增速18%,行业正从政策驱动转向市场驱动,产能结构优化提速,技术与全产业链优势企业主导格局显现。

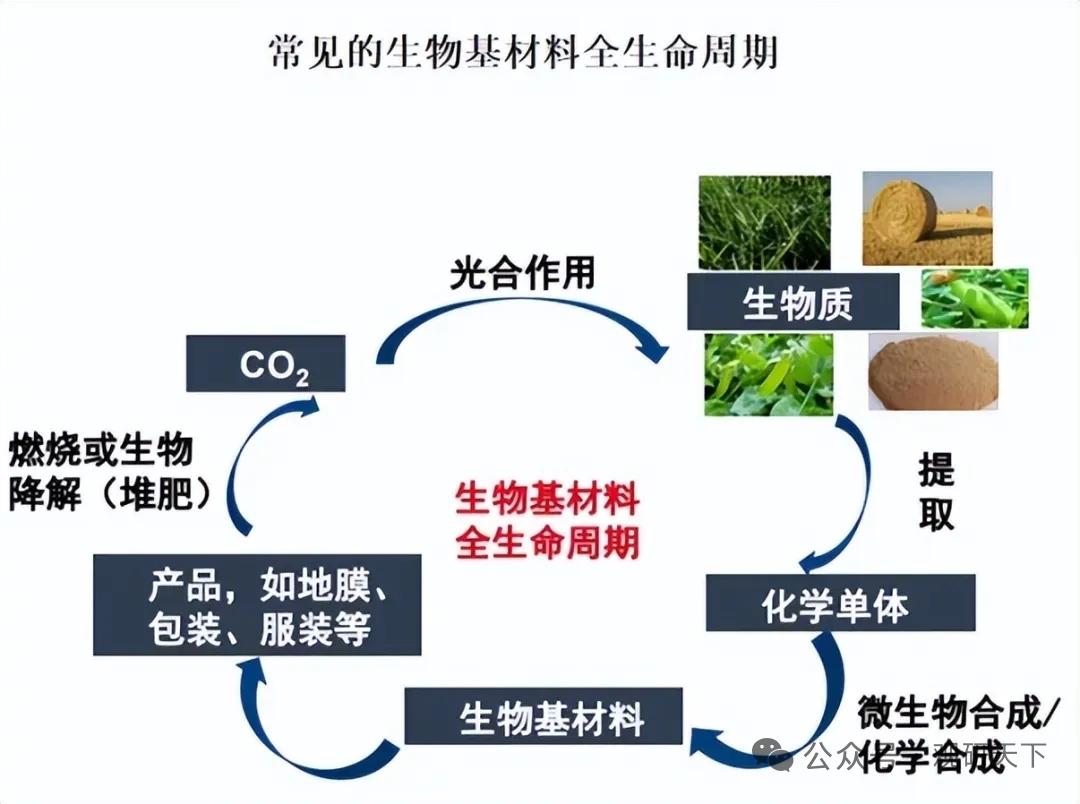

生物基材料以可再生生物质为原料,碳排放显著低于石油基材料,部分可完全降解,涵盖生物基塑料、化学品、纤维等大类,核心品种包括PLA、PHA、PBS、生物基BDO等。

国内多项政策支持非粮生物质转化,出台生物基含量标识国标,鼓励外资进入,行业技术持续突破。非粮纤维素转化、生物基PBAT单体替代等关键技术落地,全产业链一体化企业竞争力增强。

当前行业结构性过剩明显,开工率偏低,洗牌加速,缺乏技术与成本优势的中小企业逐步出清,链主企业优势持续放大。

未来非粮原料路线成主流,高端应用向汽车、医疗、电子等领域拓展,技术驱动竞争加剧,行业集中度将持续提升。

凯赛生物

全球生物制造龙头,生物基聚酰胺等产品领先,业绩稳步增长。

华恒生物

合成生物平台型企业,生物基新材料单体业务快速放量。

金发科技

生物基全产业链布局,覆盖丁二酸、BDO、可降解聚酯等产品。

海正生材

国内PLA市占率第一,产能持续扩张,下游应用广泛。

金丹科技

乳酸及聚乳酸核心企业,打通上游原料至下游制品产业链。

以上信息仅供参考,不构成投资建议。