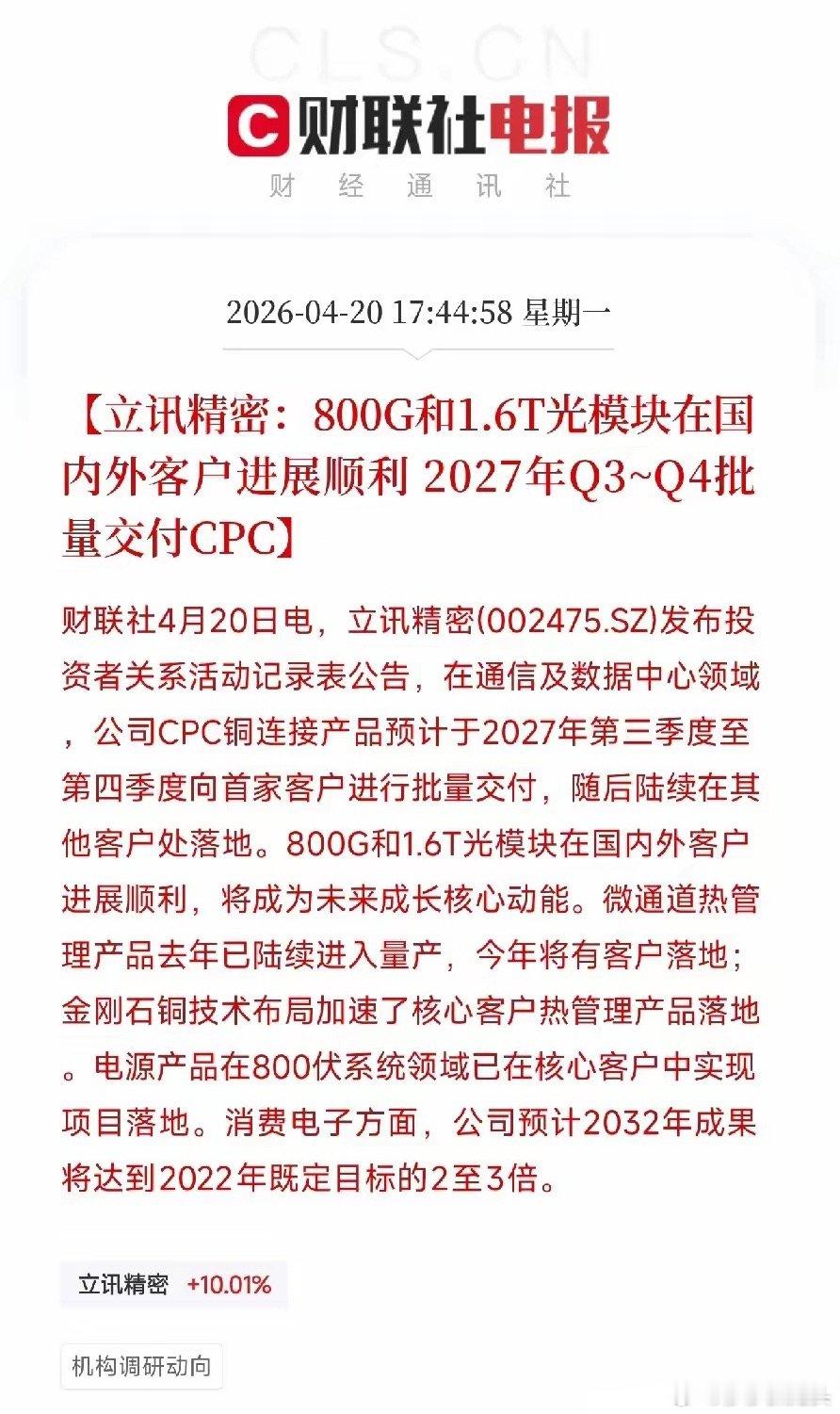

立讯精密深夜甩出一份AI全家桶:光模块+铜连接+液冷,全部加速落地今天下午,立讯精密发了一份投资者关系活动记录表。很多人扫一眼可能就划过去了——觉得不过是例行公事。但如果只看到这一层,你可能会错过当下AI算力基建最核心的一条主线。先说公告里最核心的几个信息点:第一,光模块。 800G和1.6T光模块在国内外客户进展顺利,将成为未来成长核心动能。第二,铜连接。 CPC铜连接产品预计2027年Q3至Q4向首家客户批量交付,随后陆续在其他客户处落地。第三,热管理+电源。 微通道热管理产品去年已陆续量产,今年将有客户落地;金刚石铜技术加速了核心客户热管理产品落地;800V电源产品已在核心客户中实现项目落地。第四,消费电子。 公司预计2032年成果将达到2022年既定目标的2至3倍。这几句话,每一句都值得拆开来看。先说光模块。立讯精密的800G硅光模块已实现量产,1.6T产品处于客户验证阶段,在LRO/LPO等低功耗技术上也有前瞻布局,同时在NPO和CPO方向均有产品布局,为光学技术的持续演进做好了准备。800G是当前AI数据中心出货主力,1.6T正进入规模化放量起点,两条腿同时迈开,立讯正在从传统的制造代工身份,往光互联核心供应商的角色上加速切换。再看铜连接。很多人对CPC还比较陌生。CPC,全称共封装铜互连技术,简单说就是把高速连接器直接“种”在芯片基板上,彻底跳过PCB走线的损耗环节,在攻克224G/448G超高速传输难题的同时,还能显著降低系统布线成本与复杂度。立讯自研的224G KOOLIO™ CPC/NPC方案已在海内外AI集群商用,预研端正全速推进448G铜互连产品矩阵的测试验证。更关键的是,英伟达Rubin Ultra架构有望引入CPC,立讯技术积累深厚,若认证通过将有望深度受益。热管理和电源这两块更不能忽视。微通道热管理产品去年已陆续量产,金刚石铜技术也在加速推进核心客户落地——这说明立讯在AI服务器散热这个细分赛道上也在同步卡位。800V电源产品已在核心客户实现项目落地,配合48V/12V及未来±400V/800V高压配电的智能电源系统,立讯在数据中心供电端同样做了系统性布局。把这几块拼在一起,你会发现立讯在做的不是某个单点产品,而是一整套AI数据中心互连解决方案——光模块(机架间长距离)、铜连接(机架内短距离)、热管理+电源(散热和供电支撑),三位一体。这份公告最值得关注的,其实不在公告本身。拉高一层视角,英伟达GTC 2026大会正式提出“铜缆Scale-up”与“光学Scale-up”双轨并行的技术路径,首次在NVLink144及更高规格架构中同步推进Kyber铜互连与CPO光学互连方案。黄仁勋说:“铜仍然重要,光学会用于不同维度的扩展,两者都是必须能力”。英伟达下一代Feynman架构将首次在scale-up层级同时部署铜缆与CPO两种互连技术,光铜并进趋势已定。而立讯精密恰好同时在光(800G/1.6T光模块+NPO/CPO预研)、铜(CPC/NPC商用+448G预研)、热(液冷+金刚石铜)、电(800V电源)四条线上全部卡位,且每条线都有实质性的商业化进展。再看基本面。2025年立讯精密通讯业务营收245.7亿元,同比增长33.8%,毛利率18.4%,同比提升2个百分点——增速远超消费电子主业(+13.4%),毛利率更是消费电子的近两倍。这说明什么?通讯及数据中心业务正在成为立讯精密的第二增长曲线,而且是高毛利的第二增长曲线。业绩弹性和利润率的双重改善,都在路上。当然,有几点需要保持清醒。第一,CPC要到2027年Q3~Q4才能批量交付,目前仍处于技术储备和客户认证阶段,从认证到量产中间有相当长的不确定期,技术路径和客户导入都可能出现变数。第二,通讯业务当前体量仅占总营收7.4%,即使增速再快,对整体利润的拉动也需要时间逐步释放。第三,机构预期已经打得很满——2026年净利润目标均值约218亿,同比增速31%,如果后续业绩不及预期,估值承压是必然的。第四,A股AI硬件方向已经积累了相当涨幅,板块整体估值处于相对高位,情绪回落的杀伤力不可小觑。但不管怎么说,立讯精密这份公告至少说明一件事:它已经不再只是“苹果的代工厂”,而是一个正在成型的AI互联平台型企业。光模块、CPC铜连接、液冷——你认为AI硬件方向里,哪个细分最有可能成为立讯的下一个爆点?