外资开始买入了外资正在重新发现东大资产的安全溢价,而且动作已经开始。第二部分解释了为什么外资要买入。过去几年,全球资本因为各种叙事把东大资产狠狠打了折扣。现在,随着独立自主的完整产业链和能源底牌的价值被重新认识,南向资金只是冰山一角。更重要的是,部分国际长线资金开始悄然回流,寻找那些既有安全垫、又有成长弹性的标的。顺着港股科技资产重估的思路,这里有几个值得关注的工具,但也必须把风险摆在明面上。比如恒生科技ETF南方(520570)及联接(C类:020989),它紧密跟踪恒生科技指数,主要覆盖港股30家市值较大、流动性较好的科技龙头,涉及互联网平台、AI、云计算、半导体等核心领域。当前指数估值处于历史较低区间(PE-TTM约20倍左右),相比纳斯达克100等海外科技基准有折价。而且目前南向资金在持续流入、AI商业化逐步落地以及政策边际改善,在全球寻找“去美化”替代方案的大背景下,港股作为离岸人民币资产池+东大产业体系的桥头堡,其稀缺性正被市场重估。当然风险也是有的,目前来说港股的定价权还是取决于外资,而外资又受到国际、地缘的影响比较大,这就是为什么港股的上市公司往往都没A股贵的原因。当然事物也是两面的,也正是因为港股的便宜,部分长线资金定投港股后,也有不错的收获。在科技自主可控的产业链关键节点上,如果想更聚焦硬核部分,还可以留意南方信息创新混合C(007491,A类:007490)。这是一只专注半导体设备的基金,今年在半导体赛道业绩排名靠前,持仓相对集中,抓住了国产替代与扩产周期的部分机遇。不过半导体也是有周期的,而且由于他主要是集中在半导体上,属于高弹性的投资产品,所以持仓的波动会比较大,适合能承受大波动的投资者选择。基金执业编号:A20260413002694。风险提示:本文仅为市场描述,所有内容均不构成任何投资建议,请务必独立判断。市场有风险,投资须谨慎。....................................

这一轮全球乱局,我们其实真该抽空感谢一下老美。过去两年,老美在中东点火、关税乱加、盟友说翻脸就翻脸,还动不动冻结他国美元资产。它本以为自己在玩极限施压,结果每施压一次,却在“全球最安全资产”的招牌上划一道口子。把全世界的国家、资本和普通人,一个个推向了自己的对立面。我抛两个问题,供大家琢磨。第一个问题:原油这种外部变量,对A股的冲击是越来越大,还是越来越小?我的答案很清楚:已经在明显脱敏。以前油价一跳,市场就抖三抖;现在基本没啥反应了。今年行情,内因才是决定性的,外因只负责制造波动。IMF的“油耗强度”指标显示,现在每生产100万美元GDP需要的石油,只有上世纪70年代石油危机时的三分之一不到。同样一次油价翻倍,当年能把西方世界拍进“滞胀十年”,现在最多让市场短暂打个寒颤。

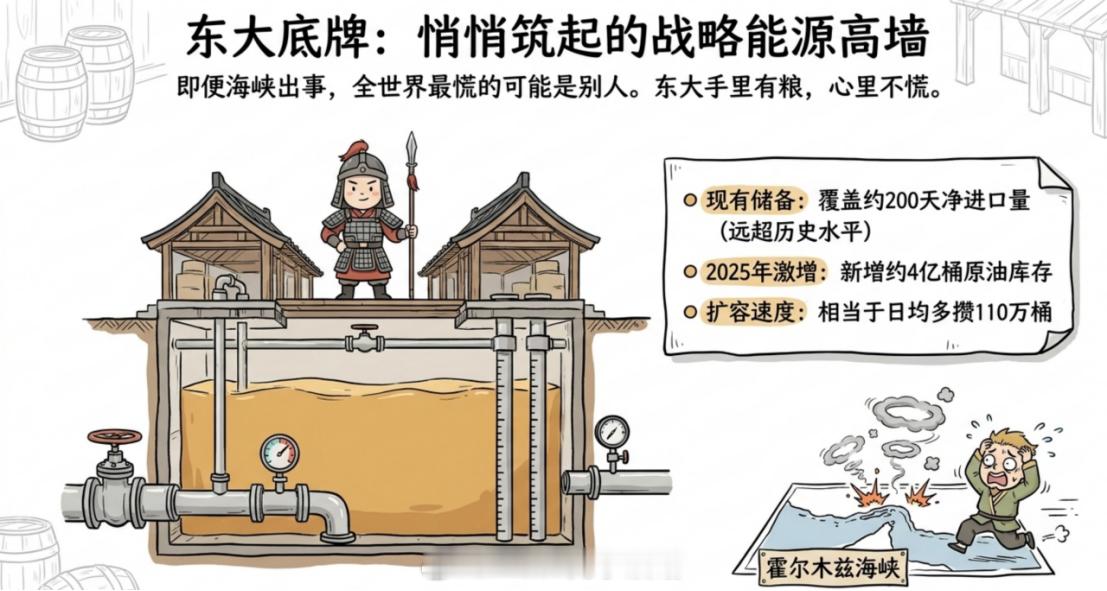

加上工资与通胀自动挂钩的机制基本消失,央行独立性也远强于当年,世界对原油的痛感已系统性下降。这种脱敏,代表市场的定价主权正在从外部拿回到内部。以前中东一打仗,A股第二天大概率条件反射式下跌,现在这套反应明显失灵,结构正在改变。另一个关键背景是,东大这些年一直在悄悄囤油。路透数据显示,东大战略石油储备目前能覆盖约200天的净进口量,远高于历史正常水平。2025年原油库存又增加约4亿桶,相当于每天多攒110万桶。哪怕霍尔木兹海峡出事,全世界最慌的可能是别人,东大手里有粮,心里不慌。

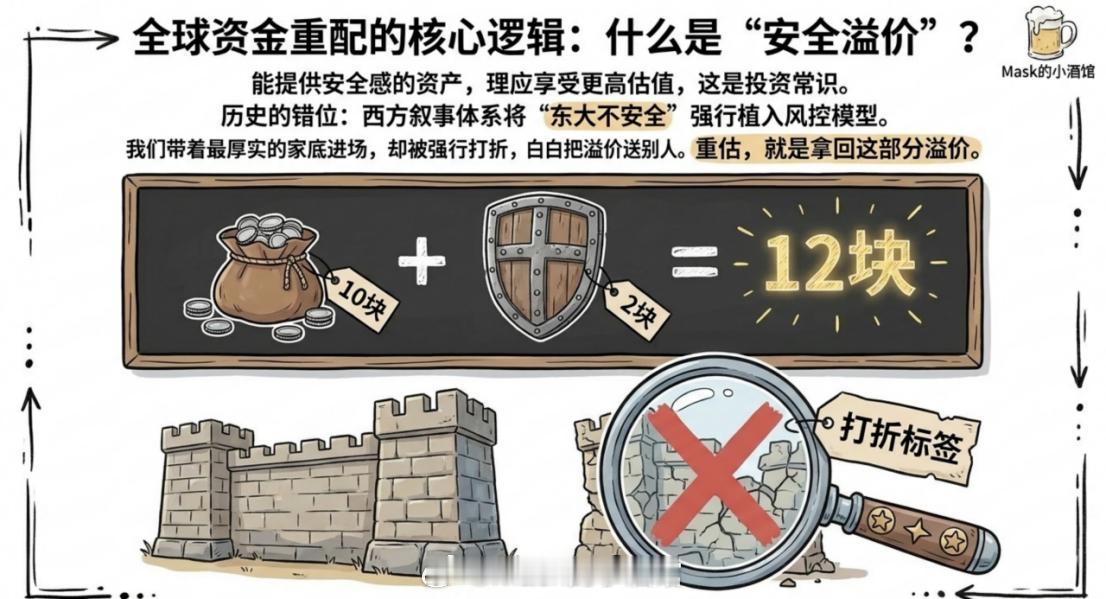

第二个问题更有意思:全球大资金,会不会重新配置回东大?我的判断是,这事儿还没真正开始,安全溢价还没显现出真正的威力。安全溢价很简单:一个资产本来值10块,但它能给你足够的安全感,你愿不愿意多掏两块?当然愿意。理论上,越安全的资产,溢价应该越高,这是投资常识。可过去这些年,我们不但没享受到安全溢价,反而在全球资本眼里被狠狠打了折扣。美西方叙事体系几十年铺天盖地,把“东大不安全”植入了很多机构的风险模型。我们带着负资产进场,实际很结实的资产被强行打折,白白把溢价送给了别人。

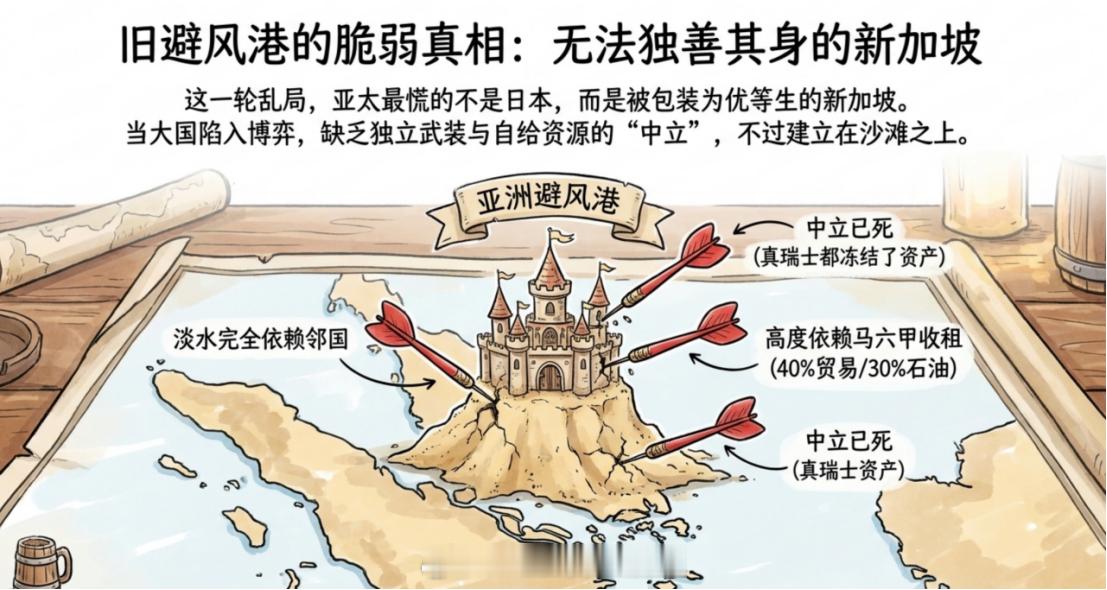

过去那套叙事下的优等生,典型代表是新加坡。它长期被包装成亚太避风港,强、稳、中立,全球家族办公室、私人银行、主权基金提到亚洲安全据点,第一个想到的就是它。但这一轮乱局,整个亚太最慌的就是新加坡。新加坡今天的繁荣都是建立在亚洲瑞士的基础之上的,他把持着马六甲海峡,从全球40%的贸易、30%的石油运输当中收过路费。但很多人都忘了,新加坡就连淡水都需要邻国来供应,如果不是美国的扶持,马六甲的事情根本就轮不到他来管。如今美国在全球四处树敌,新加坡也别想独善其身,亚洲避风港的地位也迅速下降。而当全球的大国陷入博弈,中立反而是最难的,瑞士都顶不住美国的压力去冻结俄罗斯的资产,那更何况新加坡。

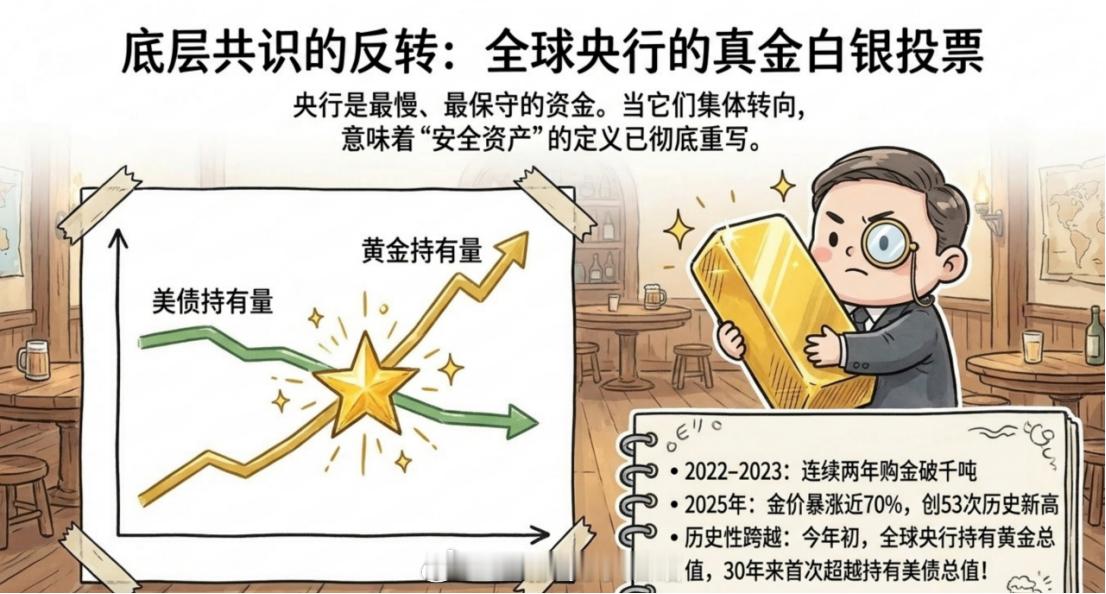

所以全球的央行已经不再相信中立了。过去三年,全球央行疯狂买入黄金。2022、2023连续两年购金量破千吨,2025年黄金价格涨近70%,年内创53次历史新高。今年年初,全球央行持有的黄金总价值,第一次超过了它们持有的美国国债总值——这是过去30年从未出现过的历史性反转。央行是最慢、最保守、最不情绪化的投资者。当它们集体转向,说明“什么才是安全资产”的底层共识,正在改变。

资金会流向哪里?答案指向香港,乃至整个东大资产。这一轮最被低估的叙事,正在这里。香港的独特价值在于:它背后是东大这个拥有联合国产业分类全部工业门类的经济体;它本身又是全球最大的离岸人民币资金池,全球70%以上的离岸人民币支付通过其管道完成。最懂东大的那批资金,已经先动了。2026年一季度,南向资金净买入港股高达2209亿港币,3月9日单日净买入372亿港币,刷新历史纪录。另一个隐秘信号是人民币跨境支付系统CIPS。2026年3月,CIPS日均交易额飙升至9205亿人民币,环比增长近48%,单日最高突破1.22万亿,双双刷新历史。

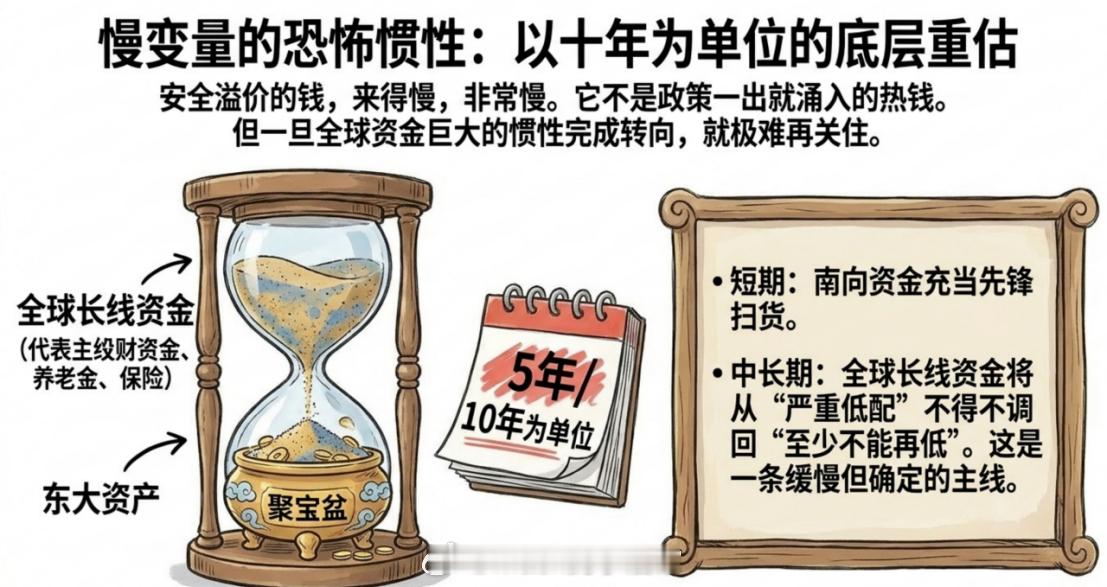

安全稳定的前提是独立自主。没有完整的工业体系、能源底牌、科技命脉,安全就是别人给的,别人一撤你就裸奔。全世界真正能谈独立自主的经济体,一只手数得过来。而在能源、粮食、制造、科技、金融、军事等关键维度全部占优的,更是凤毛麟角。东大在这些维度上的实力,过去被严重低估。安全溢价的钱,来得慢,非常慢。它不像热钱那样政策一出就涌入,而是一种缓慢的重估。一旦形成趋势,又特别难停下来。这种资金迁移,往往以五年、十年为单位。

短期别指望它让港股和A股立刻一飞冲天,全球资金惯性很大,转向需要时间。但一旦转过来,就很难再关住。这一轮安全溢价,真正的主角是一整类资产:高股息、高现金流、产业链关键节点、人民币计价的核心标的,以及港股中真正代表东大体系的龙头。这些资产都将被重新估值。无论最终结果如何,对我们都是有利的。就怕没有结果。一旦尘埃落定,安全溢价会成为未来最重要的主线之一。

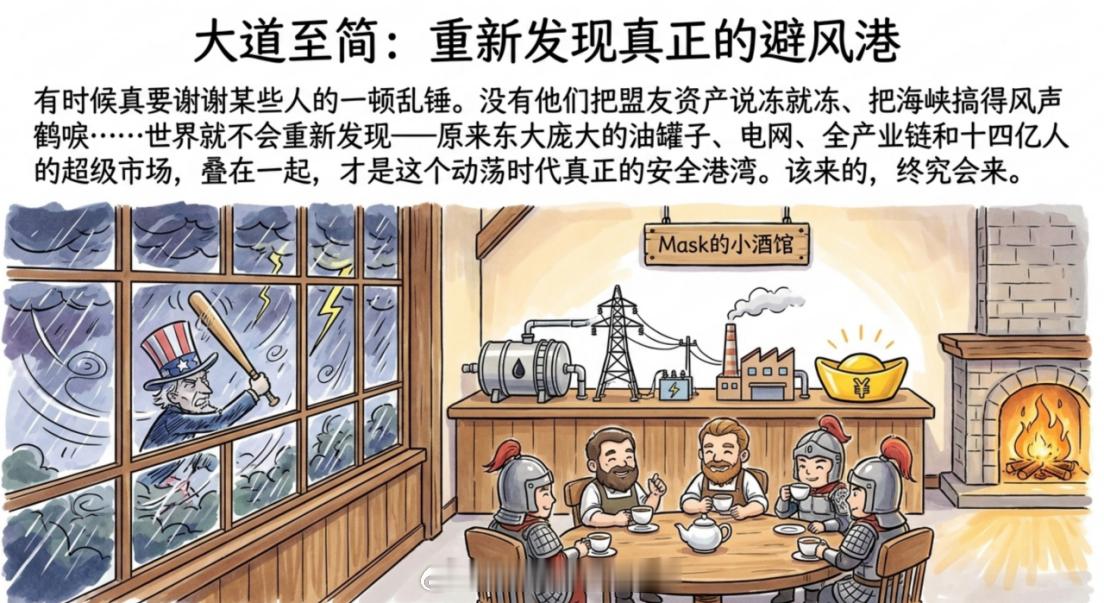

所以,有时候真的要谢谢某些人。没有他们把盟友资产说冻就冻,全球央行不会这么果断买黄金;没有他们把SWIFT当武器挥,CIPS交易额不会在一年内翻番;没有他们把霍尔木兹、马六甲搞得风声鹤唳,世界不会重新发现——原来东大这边的油罐子、电网、供应链和庞大市场体量,叠在一起才是真正的安全港湾。大道至简,该来的,终究会来。基金基金财经经济a股