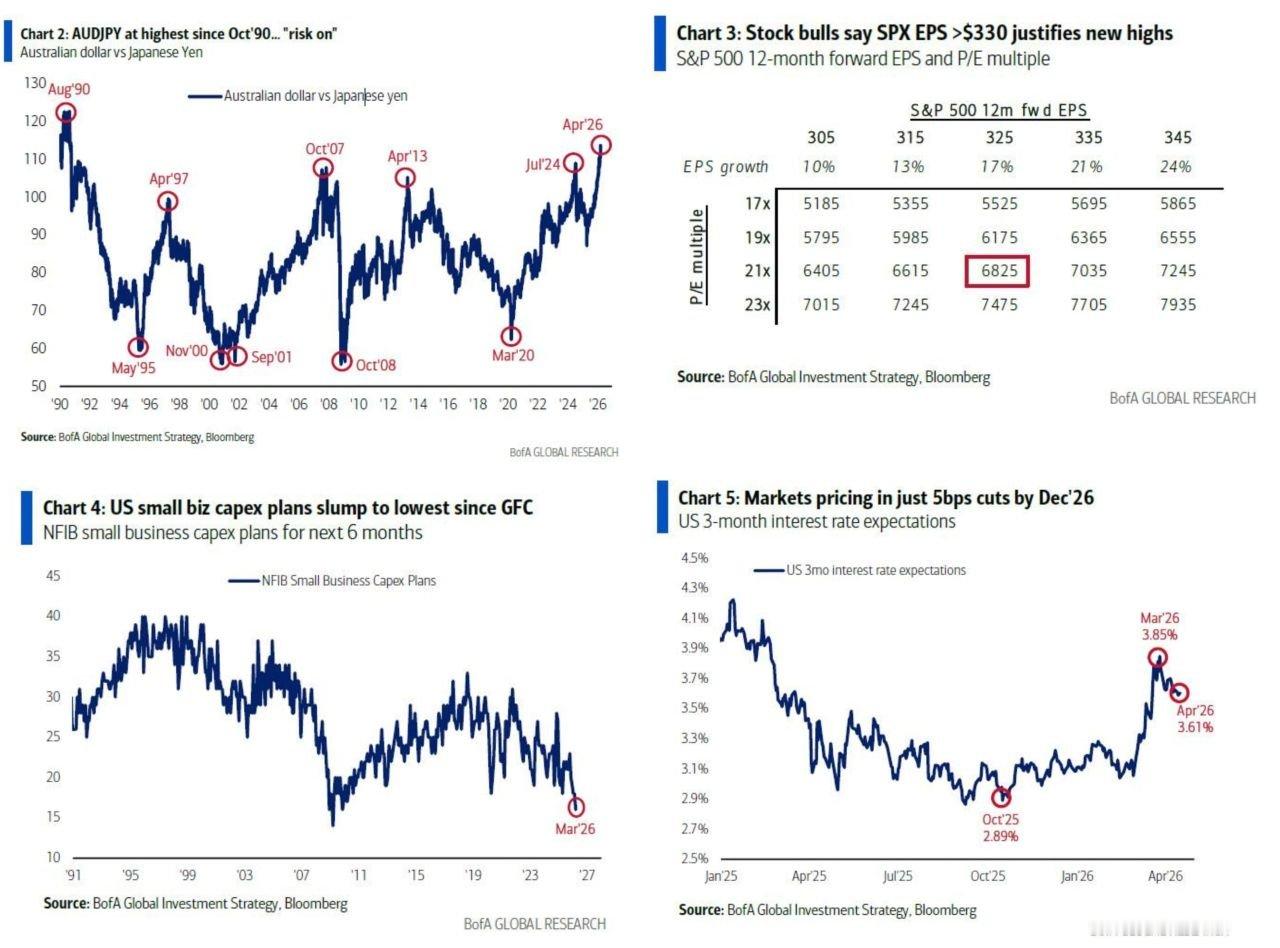

美国银行迈克尔·哈特尼特(Michael Hartnett) | 股市极致行情市场格局:价格走势强劲,市场信心疲软- 股票(尤其是科技股)处于或接近高点,但内部出现分化(如金融股表现滞后),预示可能存在多头陷阱。- 风险偏好看似强劲(澳元/日元处于数十年高位),但仓位调查仍偏悲观→典型的情绪与实际背离。

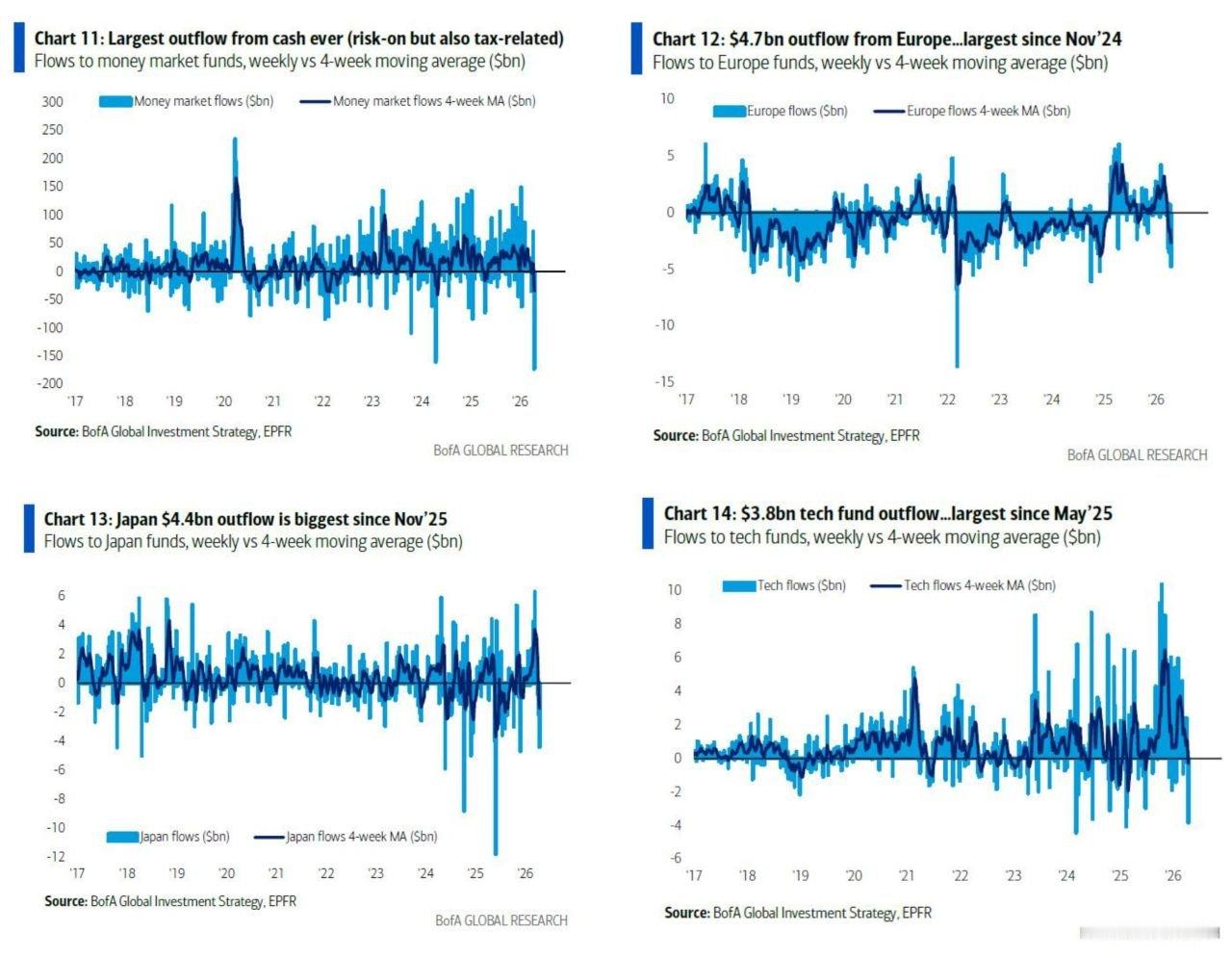

资金流向 vs 市场情绪:“观其行而非听其言”- 尽管调查数据偏悲观,实际资金却在大举涌入风险资产: > 创纪录的现金流出(约1720亿美元)为资产买入提供资金 > 资金流入股票、债券、黄金、加密货币- 但区域与行业轮动并不均衡: > 资金流出:欧洲、新兴市场、中国、近期科技股 > 资金集中流入美国股票市场由流动性驱动,而非情绪驱动。

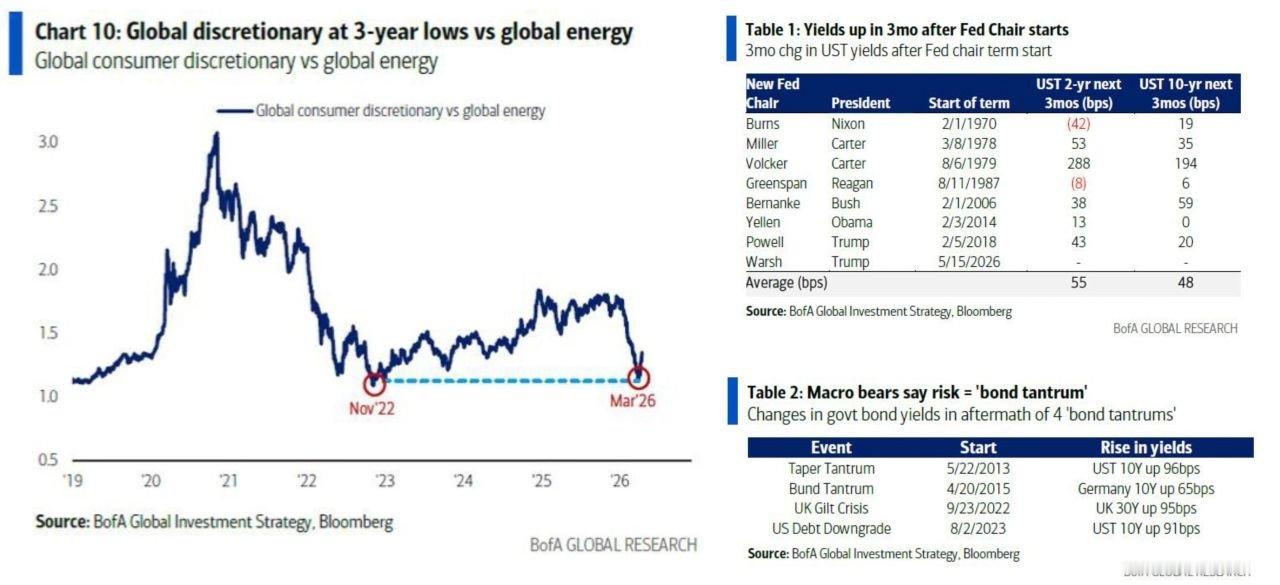

核心宏观多空分歧- 空头观点: > 通胀尚未见顶→存在债券抛售风险 > 油价上行+CPI走高+收益率上升=股市下行风险- 多头观点: > 只要收益率与失业率保持稳定,股市便可稳步走高 > 每股收益超330美元支撑股指进一步上行

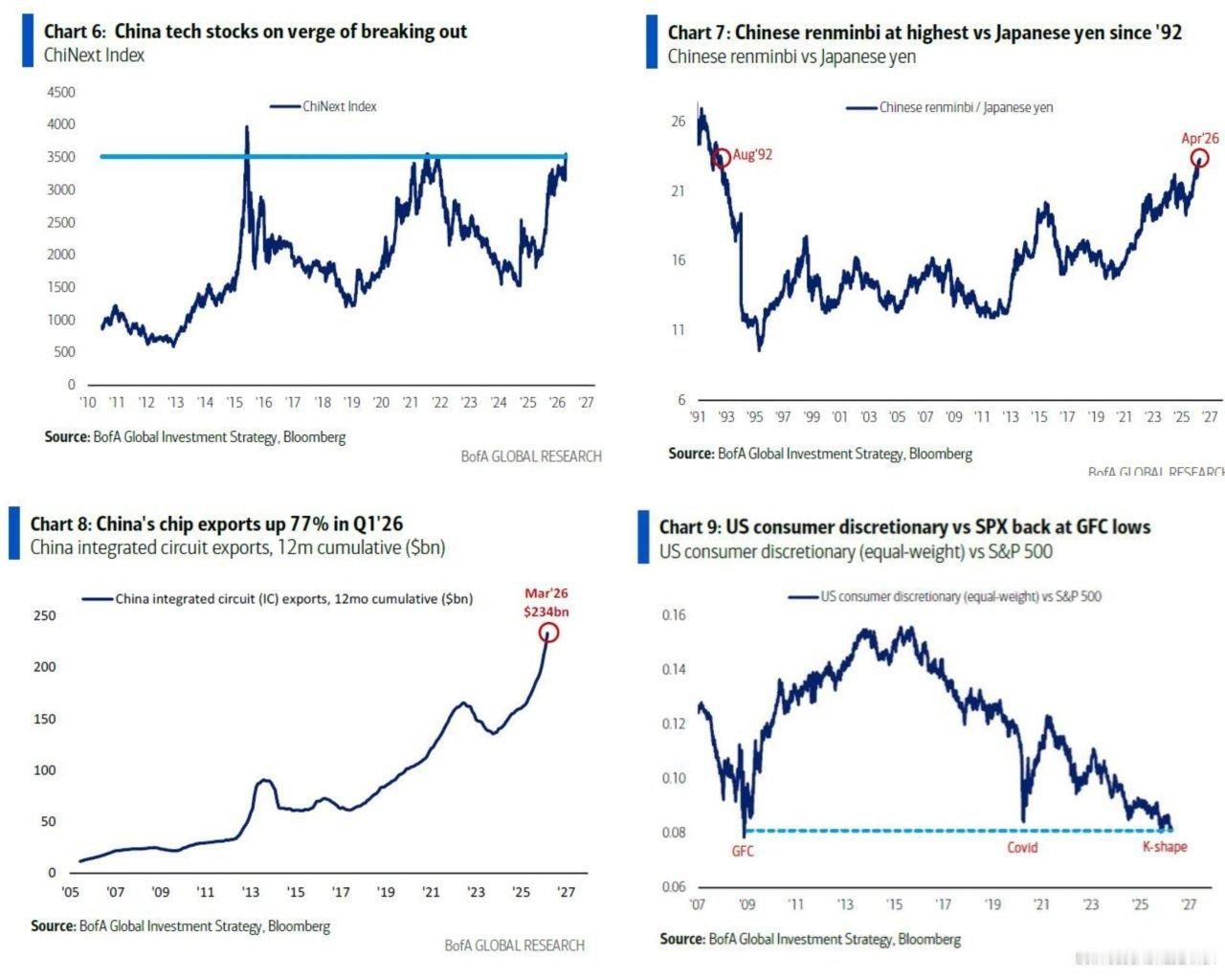

宏观展望(偏逆向投资)- 通胀与企业盈利在二季度见顶- 美元走弱(美元指数跌破96)- 收益率曲线陡峭化- 中国及消费板块表现将优于大盘

投资仓位配置- 做多收益率曲线陡峭化交易(利率下行/降息预期在即)- 做空美元(结构性走弱+政策导向偏好)- 做多大宗商品(对冲通胀与地缘风险;表现最优资产类别)- 做多中国/亚洲科技股(突破上行+出口强劲)- 做多非必需消费品(深度价值+逆向布局)

整体格局- 政策制定者更倾向美元走弱而非收益率上行,以维持对美国资产的需求- 市场仍由流动性、散户资金与政策支撑主导(“大而不能倒”)- 周期后期特征:即便宏观风险累积,资金仍在推动股市走高

流动性驱动的上涨叠加宏观脆弱性加剧→周期后期,美国股市以外的逆向投资机会正在显现。