来了,兄弟们,商业航天,这次是真的大风刮起来了!

最近一周,商业航天的消息密集到我手机都快炸了,每一条单独拿出来都够市场喝一壶的,结果它们全挤一块儿来了——这叫什么?这叫信号。

第一条,也是最重磅的——政策顶格了。

4月14日,国家航天局专门开了个商业航天安全监管会议,会议的规格不是一般的高:专门传达学习了关于商业航天的重要指示批示精神。熟悉咱们这套话语体系的兄弟都知道,这个表述意味着什么——商业航天已经不是边缘赛道了,是正儿八经被最高层盯上的战略方向。会议的核心就八个字:在确保安全前提下,逐步释放商业航天发展潜力。

翻译成大白话:以前是“管住”,现在是“放活”。而且必须“放得活”又“管得好”——这是监管思路的根本性转向。

而且今年3月份政府工作报告已经把这个事的定位拉满了——航空航天被列为“新兴支柱产业” 。不是“新兴产业”,是“支柱产业”,一字之差,资金配置的级别完全不同。说白了,国家要让你挑大梁了,不是让你试试看。

第二条,4月24日中国航天日,等着放大招。

国家航天局已经官宣了,第11个中国航天日主场活动在成都,启动仪式上将发布深空探测、商业航天等一系列重大信息。2026年国内还要搞天文二号小行星探测采样、验证多型号可回收火箭、推动商业航天产业化。

有重大信息要发布,官方提前一周预热——这个节奏,懂的都懂。而且注意,这次是把“深空探测”和“商业航天”并列来提的,说明商业航天已经上升到跟深空探测同等级别的战略地位。

第三条,民营火箭头部公司的IPO全在提速。

星河动力1月份更新了IPO辅导进展,辅导机构是华泰联合。星际荣耀更夸张,辅导进展报告已经出到第22期,辅导机构天风证券加中信证券双护航。另外天兵科技也公示了第一期辅导进展报告。

更重要的是,证监会已经明确科创板第五套上市标准适配商业航天企业,不盈利也能上市——为蓝箭、星际荣耀、星河动力这些头部企业的IPO扫清了制度障碍。商业航天公司批量登陆资本市场,这不是题材炒作,是产业真正进入资本化的标志。

第四条,星网开始体系化采购遥感数据了。

4月19日,中国星网数科公司启动了第一批次遥感数据框架采购,覆盖全国/全球底图瓦片、雷达遥感、热红外遥感、高分辨率光学遥感四大品类。这是星网首次体系化、全品类的遥感数据框架采购,意味着遥感数据服务要和卫星互联网的广域通信能力、北斗的高精度定位能力深度融合,通导遥全产业链布局正在落地。

星网是什么体量?国家队主力。它开始体系化采购,说明下游应用真的要铺开了,不是在画饼。

第五条,日本三大运营商全面押注星链。

SoftBank、NTT Docomo、KDDI全部跟SpaceX的Starlink达成合作,推出卫星直连手机服务。Docomo的Starlink服务4月27日就开通,KDDI去年4月已经上线了。日本作为一个自然灾害频发的岛国,在卫星通信布局上从不含糊,这次三大运营商齐刷刷选Starlink,说明卫星直连手机这件事已经从“概念验证”进入了“商业落地” 。

说到底,商业航天这个赛道,已经从题材炒作阶段进入了订单放量、业绩兑现的阶段。 产业链上游公司去年的年报大家可以去翻一翻——臻镭科技净利润增长582%,铂力特净利润翻倍,智明达增长425%——全是实打实的订单驱动。

机构现在的核心逻辑就三条:一是可回收火箭技术进入密集验证期,发射成本大幅下降;二是星网和千帆两大星座2026年发射超400颗卫星,组网进入高峰期;三是政策全面开绿灯,从产业定位到资本通道全链条打通。

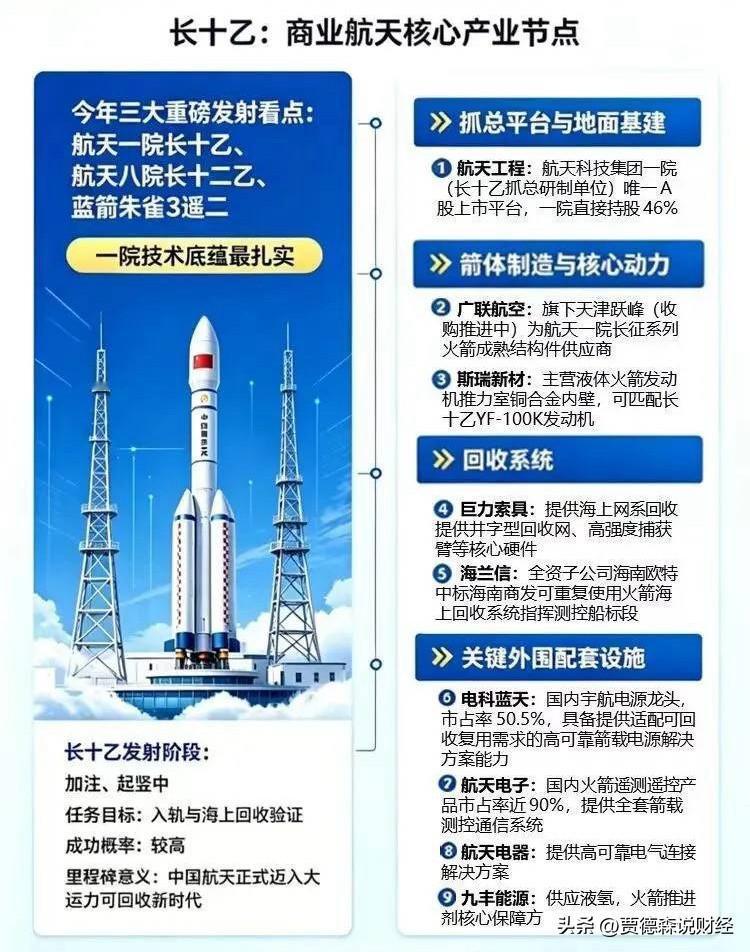

最后提醒一句:商业航天不是短线博弈的逻辑,是国家战略+产业爆发+资本加速的三重共振。火箭发射有固定窗口期,催化事件排得明明白白——4月底长征十号乙首飞加海上回收验证,5月朱雀三号和智神星一号可回收火箭集中首飞,整个二季度催化剂密集到爆炸。

但要说清楚——本文是产业逻辑梳理,不构成任何投资建议。市场有风险,任何决策请建立在您自己的独立判断之上。

觉得有用的,点个赞,转发出去让更多人看到。商业航天这个赛道,我会持续跟踪,欢迎关注。

你对目前股市有啥看法商业航天 卫星互联网 硬核产业