中际旭创最新财报,清晰撕开了AI光模块赛道两大核心矛盾:上游物料卡脖子、扩产设备全靠抢,直接点明行业当前最硬的供需逻辑——需求爆炸,但供给被双重锁死。

一、上游物料全面紧缺:光芯片、铌酸锂、磷化铟全线告急!

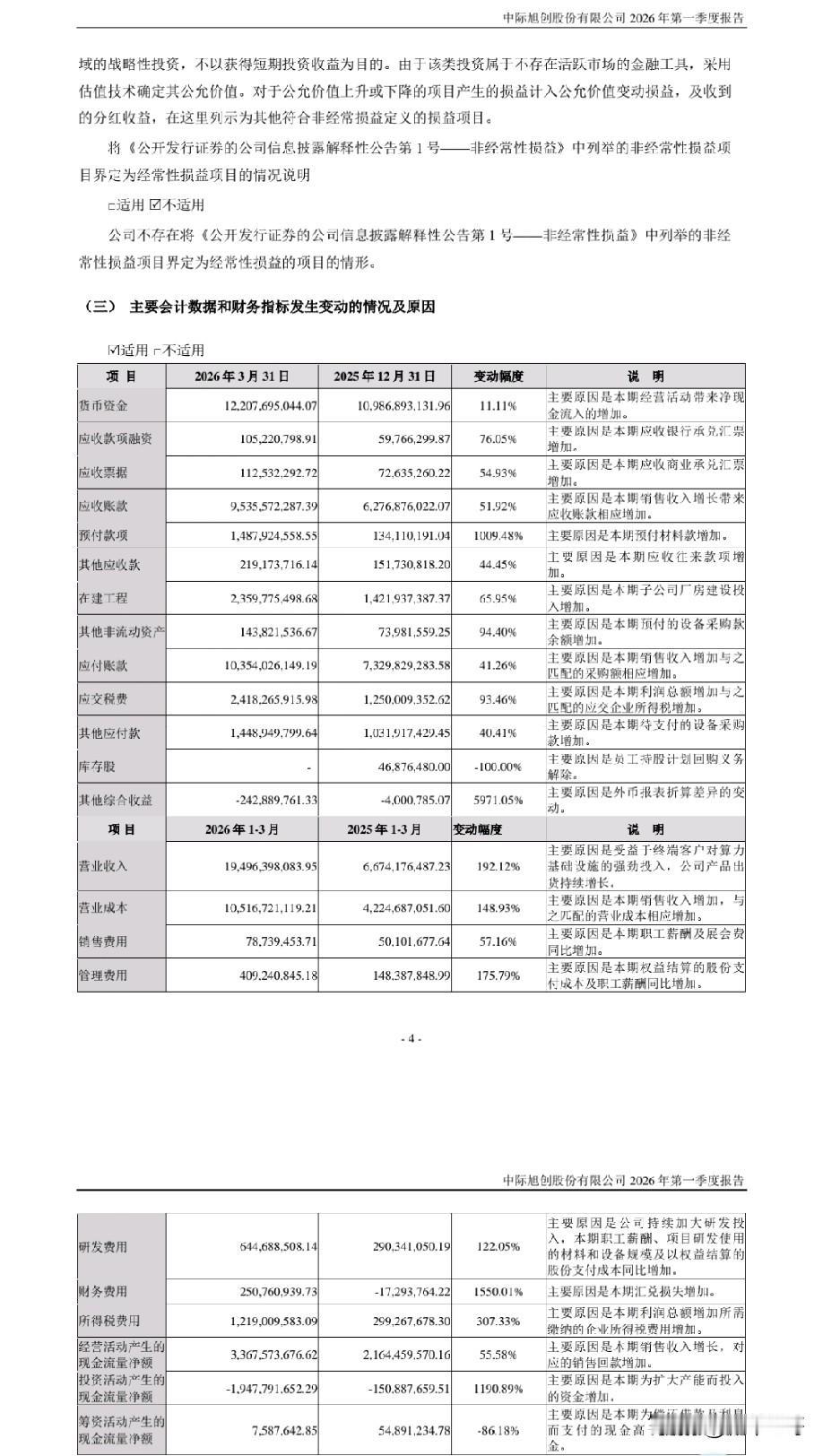

财报最刺眼信号:预付材料款从1.34亿暴增至14.88亿,增幅超10倍,不是有钱任性,是不预付就拿不到货。

- 光库科技(薄膜铌酸锂调制器):1.6T/3.2T核心组件,旭创独家主供、占比80%,全球产能缺口超40%,交付周期拉到6个月以上,价格持续跳涨。

- 云南锗业(磷化铟衬底):光芯片“粮食”,国内唯一量产6英寸,旭创30%+InP采购来自这里,当前满产满销、订单排到年底,海外垄断、国产替代最急缺环节。

- 连带EML光芯片、滤光片、高速IC全线紧张:全球200G EML缺口25%-30% ,二线厂商现货价涨30%+,有单不敢接、接了交不出已成行业常态。

一句话:旭创产能再大,没有上游物料就是空壳。

二、扩产必须狂买设备:耦合、封装、测试设备全面抢单!

财报另一强信号:设备预付款、待支付设备款、投资现金流大幅流出——订单排到2027年 ,必须玩命扩产,但设备也被锁死。

- 罗博特科:全球CPO/硅光耦合龙头,5nm级对准,旭创泰国/马来西亚新厂主力设备,单台数百万欧元、签3年大额协议,市占超80%,有钱也要排队半年。

- 科瑞技术:后道封装/耦合/AOI国内龙头,旭创产线市占超30%,1.6T全流程设备刚需,订单排到2027年。

- 燕麦、九州等测试/固晶/贴片机:800G/1.6T良率生命线,设备交付周期普遍6–9个月,先付款、再等货已成行规。

一句话:扩产不是想扩就能扩,设备比物料还难抢。

三、财报背后的行业真相:AI光模块进入“双瓶颈时代”

中际旭创财报不是一家公司的问题,是整个行业的缩影:

1. 需求侧:1.6T/3.2T爆发、订单排至2027年 ,产能缺口巨大;

2. 供给侧:

- 上游材料:磷化铟、铌酸锂、光芯片全球产能刚性不足;

- 生产设备:高精度耦合/测试全球寡头垄断、交付极慢。

结论:

中际旭创业绩高增确定,但增长天花板不在需求,而在上游物料+生产设备的双重供给约束。

这也是为什么:光模块涨、上游材料/设备涨得更猛——最紧缺、最卡脖子的环节,才是这轮AI算力周期真正的赢家。