📉 为何“高买低卖”?

- 估值对比:Too Faced单品牌2016年收购价14.5亿美元,如今三品牌打包仅估3-5亿美元

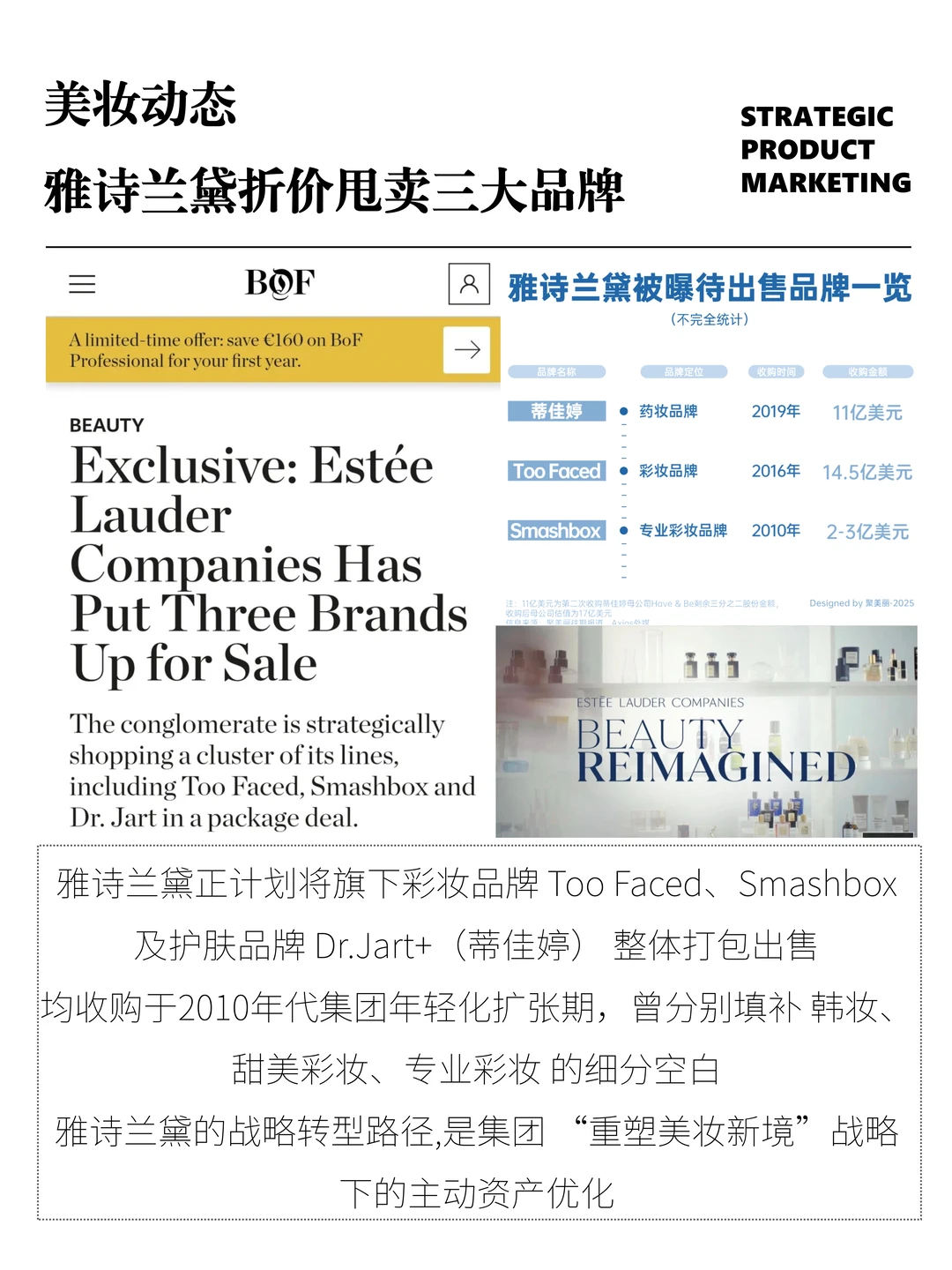

- 出售逻辑:是集团“重塑美妆新境”战略下的主动资产优化。旨在剥离非核心品牌,回笼资金,聚焦高增长业务

🔍 这三品牌均收购于2010年代集团年轻化扩张期,曾分别填补韩妆、甜美彩妆、专业彩妆的细分空白。但如今面临共同困境:

1. 市场定位偏离核心:集团现聚焦高端/奢华美妆(如海蓝之谜)及高增长香水品类,而被售品牌多位于中端市场,增长乏力

2. 品类增长疲软:彩妆需求整体放缓,而Too Faced等品牌未能持续抓住Z世代审美变化,份额被新兴网红品牌瓜分

🔄 雅诗兰黛的战略转型路径

新任CEO上任后,推动集团史上最大变革:

- 业务重组:将品牌划分为护肤、彩妆、香水等八大部门,专业化运营

- 资源聚焦:将资金与营销资源向雅诗兰黛、M·A·C、倩碧等核心品牌,以及高端香水线倾斜

- 渠道调整:积极拓展亚马逊、丝芙兰等新渠道触达年轻客群

成效已显:2025年Q3实现近四个季度首次增长,香水业务同比增长13%,连续四季度盈利超预期

🌍 美妆集体进入“精简时代”

雅诗兰黛并非个例,全球美妆集团都在进行品牌组合优化:

- 科蒂评估出售大众彩妆业务(如CoverGirl、Rimmel)

- 科赴被传考虑出售城野医生、芯丝翠等品牌

这标志着从“规模扩张”转向“利润优先”与“核心聚焦”。在增长放缓、竞争加剧的背景下,“大而全”的集团模式正在被“精而美”的敏捷策略取代

💡- 对新锐品牌:巨头的“瘦身”可能带来收购机会,但需谨慎评估品牌 是否具备真正的品牌资产与重启潜力

- 未来美妆集团的竞争,不仅是品牌之争,更是资产配置效率与战略定力的比拼

此次出售若完成,将是雅诗兰黛转型的关键一步