今天,A股迎来了一个关键节点。

创业板指盘中突破2015年的历史高点,创下全新纪录。

与此同时,沪深两市成交额已连续6个交易日突破3万亿大关,也是创下记录,或可以看出市场情绪与资金活跃度整体处于高位。

在指数走强的背后,市场的主线逻辑或在发生结构性变化。

从近期的市场盘面来看,除了AI硬件方向之外,电力方向近期表现活跃,而且近期板块交易量持续上行,相关行业动态值得跟踪研究。

特别在当前市场强势方向走的比较强之下,或许值得我们关注。

传统+AI的双重需求每年的5月,都是能源领域的关键窗口期之一。

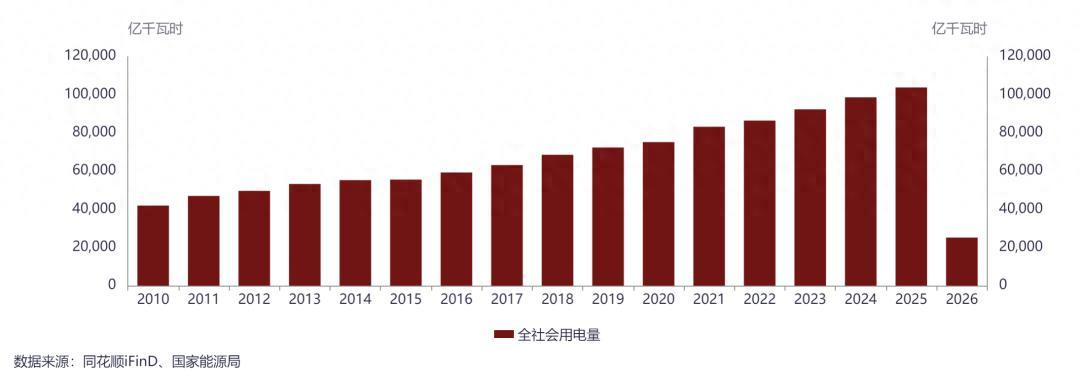

随着气温的逐步攀升,全社会用电量即将迎来传统的夏季高峰。

空调制冷负荷的激增,不仅是对发电侧保供能力的考验,更是对电网侧输送能力的压力测试。

根据权威预测,2026年全国全社会用电量将继续保持平稳增长,有望突破十万亿千瓦时大关,预计全国最大电力负荷将攀升至15.75亿至16亿千瓦区间。

若遭遇大范围极端高温天气,这一数值还可能进一步被刷新。

这种周期性的刚性需求,为电力设备板块提供了基本面支撑。

如果说“迎峰度夏”是传统的基本盘,那么AI算力的爆发则为电力需求的重要新增需求。

当前,AI大模型的军备竞赛正在全球范围内持续升级,智算中心的密集建设使得“算力”与“电力”深度绑定。

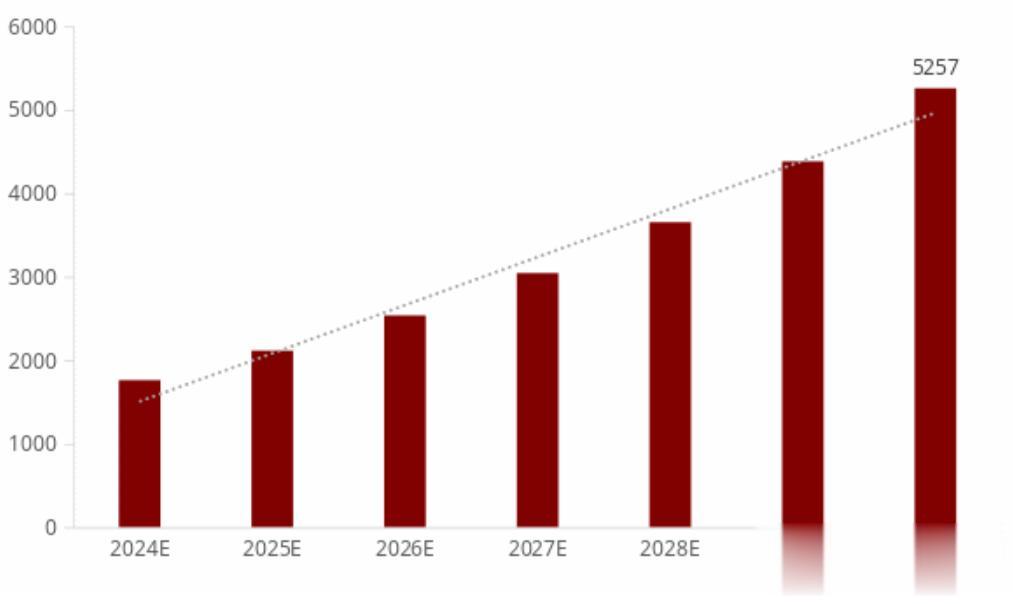

据专业机构的预测,到2030年,国内数据中心总用电量将占全社会总用电量的4.8%左右。

AI的尽头是能源,算力扩张带来的巨大电力缺口预期,或重塑电力产业链的估值逻辑。

需求驱动的技术升级面对“迎峰度夏”的保供压力与AI算力带来的用电激增,现有电网架构面临显著挑战。

庞大的电力需求不会自动转化为稳定的电流,或依赖一个更坚强、更智能的物理网络来承载。因此。

电力需求,正在倒逼电网投资加速推进上游电力设备的采购需求。

1、物理扩容:

为了把更多的电(特别是西部的绿电)输送到东部的算力中心和高负荷城市,特高压通道、主干网架必须新建或扩建,这拉动了变压器、组合电器等核心设备的订单。

2、技术升级:

AI数据中心对供电的稳定性要求极高,且分布式新能源的大规模接入要求电网具备双向互动能力。

这迫使电网必须加快数字化、智能化改造,从而催生了对智能电表、柔性直流输电装备以及高端配电设备的海量需求。

三大因素的推动在“传统高峰+AI增量”的双重逻辑共振下,电网设备板块有望迎来新一轮发展机遇。

尽管前期板块已积累了一定涨幅,短期可能面临震荡压力,但行业基本面来看:

1、业绩与出海

2026年一季度,我国变压器出口总额同比增长37.5%,高达27.80亿美元,“出海”逻辑持续兑现。

同时,行业营收排名前10家公司的一季报中全部实现了盈利增长,证明了板块具备极强的业绩韧性。

2、需求增加

根据两大电网公开规划,国内两大电网公司在未来5年的预计总投资规模接近5万亿元,超过去5年的水平。

大额的基建投入,叠加AI算力中心对变压器等核心设备的新增需求,为行业提供了持续多年的订单保障。

3、成长逻辑

AI算力带来的“缺电”在短期内难以解决,这意味着电网的升级改造以及算力中心的电力配套建设将成为一项长期且紧迫的战略任务。

写在最后夏季用电高峰的脚步渐近,叠加AI算力持续扩张带来的电力缺口预期,电力领域的长期逻辑具备研究价值。

特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

如果觉得资料有用,希望各位能够多多支持,您一次点赞、一次转发、随手分享,都是笔者坚持的动力~