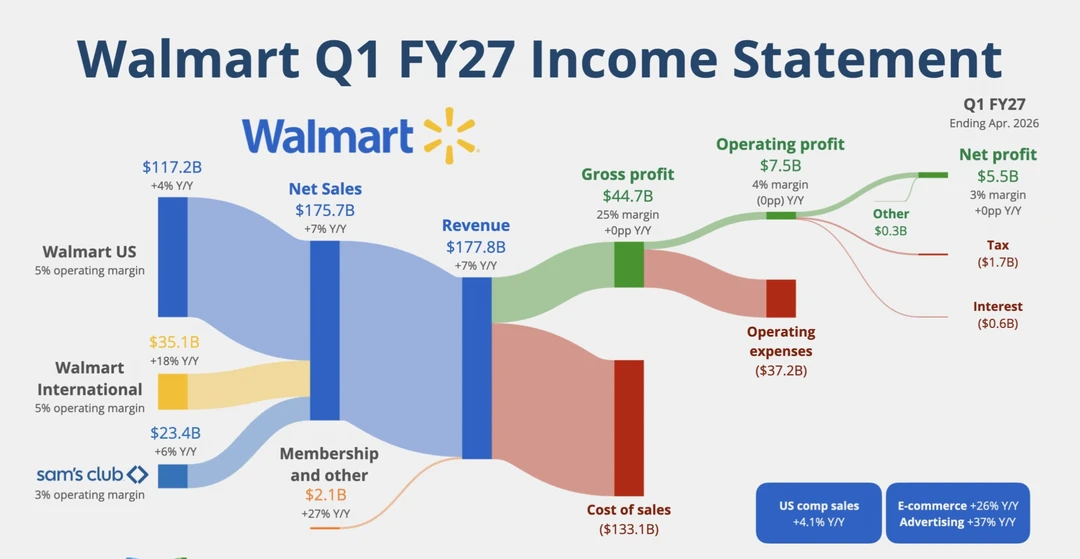

📌具体来看,美国市场贡献最大,净销售额达1172亿美元,同比增长4%,运营利润率维持在5%。这是沃尔玛核心竞争力的体现,依然是其营收的主力来源。

🔍国际业务收入增长18%至351亿美元,运营利润率同样保持5%。这表明其海外扩展策略取得明显成效,为未来增长提供了新动力。

💡山姆会员店表现稳健,销售额达到234亿美元,同比增长6%,运营利润率3%。会员及其他业务部门收入21亿美元,同比增长27%,增速显著,展示多元化收入结构的优势。

⚖️成本控制方面,销售成本高达1331亿美元,约占收入的75%,然而毛利润仍保持在447亿美元,毛利率达25%,与去年持平,这反映出沃尔玛有效地控制了货品采购和供应链成本。

📈运营利润达到75亿美元,运营利润率为4%,与去年持平,显示出整体运营效率持续稳定。公司净利润为55亿美元,净利润率保持3%,同年无变化,表明利润质量稳健。

🔎进一步来看,美国同店销售同比增长4.1%,电子商务业务强劲,增长26%,广告收入同比大幅提升37%,电子商务和广告业务成为提升整体盈利能力的重要推动力。

💰结合财务数据,沃尔玛展示了其作为全球零售巨头的深厚市场基础和多元化增长渠道,加之成本控制良好,盈利能力稳定,未来仍具备较强的竞争优势和投资价值。

总结来说,沃尔玛在收入和利润上实现双增长,结构调整有效,数字化和国际化战略成效显著。该公司仍是零售行业值得长期关注的标杆,建议投资者持续跟踪其后续业务发展和财务表现。