今天,市场在连续大涨后迎来了的“压力测试”,虽然超4000家个股下跌,但是量能仍在3.2万亿的高位。

资金在不同板块间进行了明显的切换,虽然交投情绪依然火热,但短期市场或进入震荡整固阶段,结构性机会仍存。

盘面上看,前期强势的国产算力,算力租赁等方向出现一定的回调,但是光纤概念逆势走强,板块内多只个股涨停,整个板块年内涨幅显著。

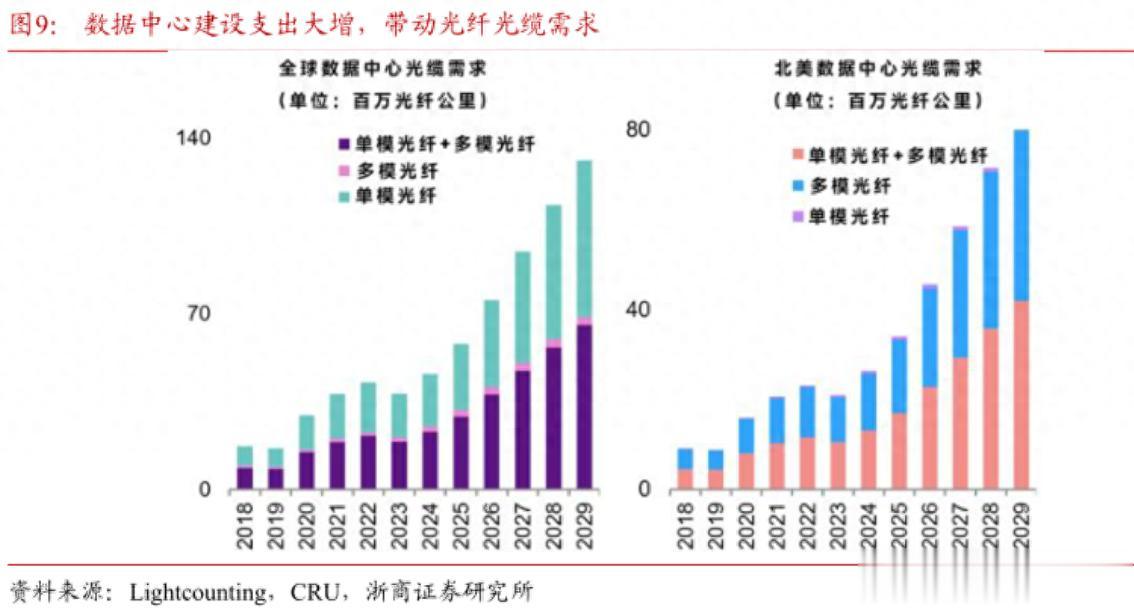

这一轮行情或并非单纯由情绪驱动,从产业链逻辑看,光纤光缆行业供需格局正发生积极变化,相关板块关注度有所提升。

需求端的大幅增长这一轮光纤需求的爆发,跟以前可不一样。

以前是光纤到户、5G基站建设带动的需求,而这一次,背后是AI算力+无人机新需求爆发、供给端刚性约束共振的结果。

1、AI算力:

全球 AI 产业竞争加剧、智算中心建设进入快速扩张期。

与传统数据中心不同,AI训练需要GPU集群间进行海量数据的实时同步(即“东西向流量”),这要求网络架构必须实现1:1的无阻塞全光互联。

据部分市场机构测算,AI智算中心单机柜的光纤消耗量是传统数据中心的5到10倍。

CRU数据显示,AI相关光纤需求占全球总需求的比例,预计将从2024年的5%激增至2027年的30%。

光纤已从普通的通信耗材,升级为AI算力基础设施中关键材料之一。

2、无人机带来“消耗型”新增量:

从产业链调研数据来看,目前光纤制导无人机正在将光纤从“一次性基建材料”转变为“高频消耗品”。

同时单架无人机飞行中需持续释放专用光纤,带来新增需求。

️ 供给端的约束需求端的大幅增长同时,供给端的刚性约束,导致供需缺口在短期内或无法填补。

上游光棒扩产周期漫长:

光纤产业链的核心壁垒在于上游的“光纤预制棒”(光棒)。

光棒扩产不仅需要百级洁净厂房和定制设备,还涉及严格的危化品审批,扩产周期长达18至24个月。

即便厂商现在立刻启动扩产,新增产能也要到2027年底才能逐步释放,远水难解近渴。

产能结构性错配加剧紧缺:

当前全球光棒产能已逼近满负荷状态。

而且为了适配AI数据中心的高密度布线,厂商必须优先生产G.657等特种光纤。

然而,特种光纤的拉丝效率比普通光纤低10%-15%,这意味着同样的产能要消耗更多的光棒,进一步加剧了供给端的紧张局面。

据行业机构测算,2026年全球光纤供需缺口率将高达16%以上,这种供需错配为价格的持续上涨提供了重要支撑。

哪些方向可能会受益在当前光纤光缆行业供需重构的背景下,产业链中:

1、具备全产业链布局的龙头厂商

光纤产业链的利润核心与技术壁垒集中在于上游的“光纤预制棒”(光棒),它占据了全产业链约70%的利润,也是当前行业供给的核心瓶颈。

在光棒产能极度紧缺、扩产周期漫长的背景下,拥有光棒自主研发与规模化生产能力的厂商,能够最大程度地保障原材料供应,有望更好地应对供需变化,提升经营韧性。

2、中游制造环节

光纤拉丝、光缆成缆,将光棒拉制成光纤,再通过套塑、成缆工艺制成光缆,这些环节是资本密集型环节。

具备生成制造的厂商,有望在行业景气周期中能更快响应市场需求。

3、布局高端特种光纤的技术型企业

随着AI需求的爆发,市场对光纤性能的要求大幅提高,行业正从规模竞争向价值竞争转型。

这类高端特种光纤不仅技术壁垒高、溢价能力强,且由于拉丝效率较低,进一步加剧了产能的稀缺性。

特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

如果觉得资料有用,希望各位能够多多支持,您一次点赞、一次转发、随手分享,都是笔者坚持的动力~